行业基本面:从“增量”到“存量”再到“升级”

过去二十年,中国车市经历了“井喷—放缓—微增长”的三级跳。站在2024年,**“存量升级”**成为主旋律:新车销量增速常年徘徊在2%—3%,但单车售价、智能化配置、电动化比例却在快速抬升。换句话说,**“卖得更少,但卖得更贵、更智能”**。

自问自答:为什么销量增速低,行业产值却持续走高?

答案藏在**结构性替代**里:一辆30万元的智能电动车,其软件、电池、传感器带来的附加值,是传统10万元燃油车的3—5倍。即使总量不变,产值与利润也能实现“翻番式”增长。

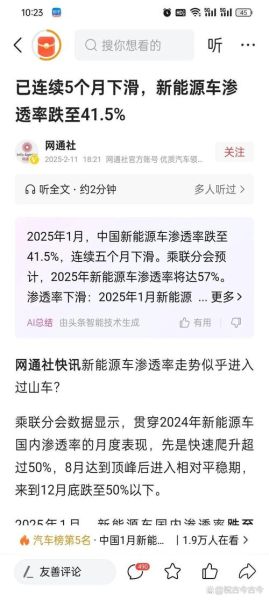

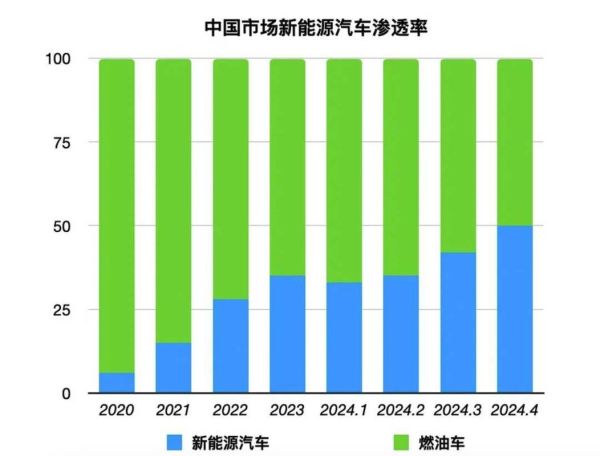

新能源车渗透率何时过半?

2023年,中国新能源车(含纯电、插混、增程)渗透率已达35%。根据乘联会、工信部、主流券商三方模型测算,**2025年三季度渗透率将突破50%**,提前五年完成《新能源汽车产业发展规划》原定目标。

三大加速器

- 电池成本再降15%:碳酸锂价格从60万元/吨回落至10万元/吨区间,磷酸铁锂电池包价格跌破0.5元/Wh。

- 800V高压平台普及:15分钟补能400公里,解决“续航焦虑”最后一公里。

- 地方补贴转向“使用端”:上海、深圳、成都陆续推出“充电券”“停车减免”,降低用户全生命周期成本。

供应链重构:谁在吃掉利润?

传统整车厂的“微笑曲线”正在被**电池、软件、芯片**三大环节重塑。

利润迁移路线图

电池环节:宁德时代、比亚迪弗迪、中创新航三家占据全球55%份额,毛利率维持在20%—25%,远高于整车厂平均8%。

软件环节:华为ADS、小鹏XNGP、蔚来NAD等高阶智驾选装率突破40%,单车软件收入可达2万—4万元。

芯片环节:地平线征程、黑芝麻A1000等国产SoC出货量年增200%,带动本土Tier1替代博世、大陆。

出口狂飙:中国车企的“第二增长曲线”

2023年,中国首次超越日本,成为全球第一大汽车出口国,全年出口491万辆,其中新能源车占比25%。

自问自答:为什么欧洲成为中国新能源车的“高价乐土”?

欧盟对碳排放的严苛罚款机制,让本土车企不得不高价采购零排放积分;一辆在中国售价20万元的比亚迪海豹,在德国可以卖到4.5万欧元(约35万元),**毛利率直接翻倍**。

出口三大风险点

- 反倾销调查:欧盟已启动针对中国电动车的“双反”立案,预计2025年落地。

- 本地化建厂:上汽、比亚迪、长城纷纷在泰国、巴西、土耳其建厂,规避关税并贴近市场。

- 品牌认知:J.D.Power调研显示,欧洲消费者对中国品牌的信任度仅为38%,低于韩系(52%)和日系(71%)。

智能化下半场:L3落地时间表

2024年6月,工信部正式发放首批L3级智能网联汽车准入和上路通行试点名单,**奔驰、宝马、比亚迪、蔚来**等九家车企入选。

技术路线分化

- 纯视觉派:特斯拉、极越主张“摄像头+大模型”,成本低于激光雷达方案30%。

- 融合感知派:华为、小鹏坚持“激光雷达+高精地图”,在城市场景下实现99%以上成功率。

法规卡点

L3的核心瓶颈不在技术,而在**责任认定**。目前深圳、上海已出台“自动驾驶事故责任划分”征求意见稿,明确“系统激活状态下,由车企承担主要责任”,为大规模商用扫清障碍。

商业模式裂变:从卖车到卖“服务订阅”

蔚来BaaS电池租赁、特斯拉FSD按月付费、极氪001 FR性能包按年解锁……**“硬件预埋+软件付费”**成为行业标配。

数据说话

特斯拉2023年FSD订阅收入达12亿美元,毛利率高达90%;蔚来BaaS用户突破10万,每月租金980元起,**相当于再造一个“后市场利润池”**。

投资机会:三条黄金赛道

对于二级市场与一级市场参与者,以下三条赛道具备**“高壁垒+高增速”**双重属性:

- 钠离子电池:2026年成本有望低于磷酸铁锂20%,适合两轮车、储能、A00级电动车。

- 车规级SiC:800V平台渗透率每提升10%,SiC器件需求增加2亿美元。

- 智能底盘:线控转向、线控制动国产替代率不足5%,市场空间超300亿元。

尾声:留给传统车企的时间窗口

大众、丰田、通用在华合资公司,正面临**“转型速度<市场迭代速度”**的致命矛盾。2025年将是分水岭:无法推出800V纯电平台、无法实现城市NOA的车企,将被直接挤出主流市场。反之,**“All in电动化+本土化研发”**的宝马、奔驰,仍有机会守住高端份额。

评论列表