一、全球能源格局重塑,煤炭还能“硬”多久?

过去十年,可再生能源装机量年均增速超过12%,但2023年全球煤炭消费量却再创历史新高,达到85亿吨。看似矛盾的数据背后,隐藏着“能源安全”与“低碳转型”的博弈。国际能源署(IEA)最新报告指出,欧洲重启煤电、东南亚新建燃煤电厂,使得煤炭需求在2030年前仍将维持高位。

二、中国煤炭产业的“双循环”逻辑

1. 内循环:产能储备与智能开采

- 产能储备制度:国家已核准6亿吨/年的先进产能作为战略储备,可在60天内快速释放。

- 智能化渗透率:截至2024年,全国已建成智能化采煤工作面超1800处,单班作业人员减少40%,吨煤成本下降15%。

2. 外循环:进口煤的“调节阀”作用

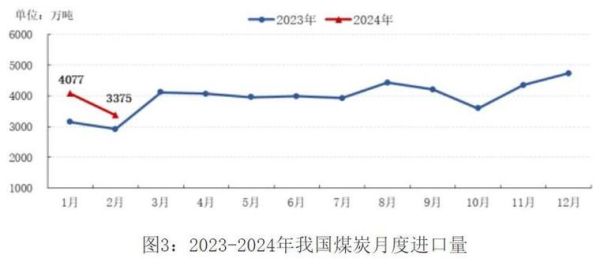

2023年中国进口煤炭4.7亿吨,其中印尼低卡煤占比62%,主要用于发电掺烧。当国内煤价高于770元/吨时,电厂自动触发进口煤采购机制,形成价格天花板。

三、未来煤炭价格的三重博弈

1. 政策端:长协价“压舱石”效应

2024年动力煤长协价区间为700-850元/吨,覆盖85%的电厂需求。这意味着现货煤价暴涨暴跌的空间被压缩,但化工、建材等非电行业将承受更高波动。

2. 供给端:边际成本抬升

内蒙古某露天矿反映:随着剥采比从3:1升至5:1,吨煤完全成本已逼近长协价下限。高成本产能将成为决定价格底部的关键变量。

3. 需求端:极端天气的“黑天鹅”

2022年四川干旱导致水电缺口2000万吨标煤,动力煤现货价一度突破1600元。气象部门预测,厄尔尼诺现象将使2025年夏季用煤需求再增3%-5%。

四、煤炭企业的转型路径:从“卖燃料”到“卖服务”

1. 煤电联营的“托底”模式

国家能源集团通过控股电厂锁定40%自产煤销路,其2023年煤炭板块毛利率仍保持在35%,高于行业平均18个百分点。

2. 煤化工的“增值”空间

煤制烯烃项目在当前油价80美元/桶环境下,吨产品利润可达1200元,是传统卖煤的4倍。但需警惕2025年乙二醇产能过剩风险。

3. 碳资产的“隐藏收益”

某央企通过瓦斯发电CCER项目,每年获得200万吨碳配额,按当前60元/吨计算,相当于新增1.2亿元利润。

五、投资者最关心的五个问题

Q1:2025年煤炭股还有估值修复空间吗?

当前板块市盈率仅6.8倍,低于历史中位数50%。若动力煤价稳定在800元/吨以上,龙头公司股息率可达12%,具备类债券配置价值。

Q2:新能源配储政策会彻底替代煤电吗?

以山东为例,2024年光伏装机占比已超35%,但晚高峰仍需调用1200万千瓦煤电机组。煤电正从“基荷电源”转向“调节电源”,角色变化而非退出。

Q3:进口零关税政策何时退出?

财政部明确2025年将继续对印尼、澳大利亚煤实施零关税,但可能增加质量检验环节,变相提高通关成本。

Q4:碳税开征对行业冲击多大?

按50元/吨二氧化碳计算,吨煤成本增加约120元。但拥有超超临界机组的电厂可通过降低煤耗抵消60%影响。

Q5:下一轮产能周期何时启动?

根据在建矿井进度,2026-2027年将出现年均5000万吨的新增产能释放,但受限于环保审批,实际投产可能低于预期。

六、普通人如何参与煤炭红利?

对于非专业投资者,可关注煤炭ETF(如515220)的定投策略,在煤价低于700元/吨时分批建仓,高于900元/吨时分批止盈。产业工人则建议考取智能化采煤机操作证书,该岗位月薪已达2.5万元且缺口超过3万人。

评论列表