2024年新能源汽车投资前景怎么样?一句话:政策红利仍在、技术拐点已至、需求曲线陡峭,**但赛道拥挤、估值分化,需精选细分龙头与供应链隐形冠军**。

政策端:补贴退坡≠利空,双碳目标才是长期引擎

很多人担心国补彻底退出会让行业降温,事实却相反:

- **购置税减免延续到2027年**,单车最高仍省3万元,相当于给中端车型打了9折。

- 双积分价格从2023年的3000元/分涨到4500元/分,**倒逼传统车企加速电动化**,带来B端订单爆发。

- 欧盟2035燃油车禁售、美国IRA法案补贴本土电池,**中国供应链凭借成本优势反向收割海外市场**。

自问:补贴退坡后谁最受伤?

自答:缺乏规模效应的二三线整车厂,而电池龙头可通过技术降本对冲。

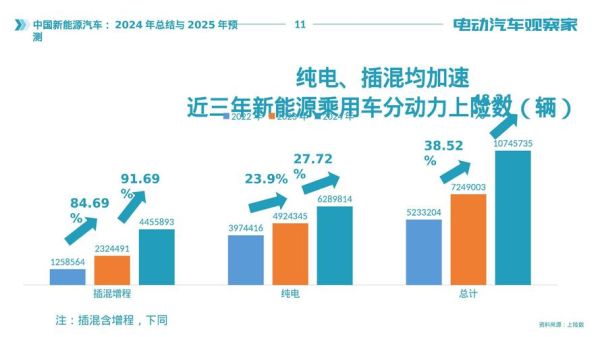

需求端:渗透率突破35%后的三大新变量

2023年国内渗透率已达35%,看似增速放缓,实则结构性机会更大:

- 下沉市场启动:五菱缤果、比亚迪海鸥等A0级车型把价格打到8万元以下,**三四线城市首购人群贡献40%增量**。

- 增换购爆发:2018年首批新能源车主进入换车周期,**高端智能电动车复购率超60%**。

- 商用车电动化滞后:重卡渗透率仅5%,换电模式在矿山、港口场景经济性凸显,**2024年有望复制2020年乘用车的爆发路径**。

技术端:固态电池商业化前夜,供应链价值重估

液态锂电池能量密度逼近300Wh/kg天花板,**2024年半固态电池率先在蔚来ET9、岚图追光等高端车型量产**,带来三大投资线索:

- 硅碳负极:比容量是石墨的10倍,**贝特瑞、杉杉股份已实现吨级供货**。

- 锂金属负极:需配套固态电解质,**赣锋锂业固态电池产线2024Q2投产**。

- 干法电极工艺**:特斯拉4680电池量产瓶颈,**先导智能、赢合科技设备订单2024年翻倍**。

自问:技术迭代会不会让现有产能一夜归零?

自答:电池厂通过**AB电池方案**(磷酸铁锂+三元混搭)平滑过渡,设备折旧周期从7年压缩到5年,反而加速更新需求。

估值端:泡沫挤完后,哪些环节还有戴维斯双击?

2023年板块估值回撤50%,但**PEG<1的优质标的**开始显现:

| 环节 | 代表公司 | 2024年PE | 业绩增速 | 催化剂 |

|---|---|---|---|---|

| 电池回收 | 格林美 | 18倍 | 80% | 碳酸锂价格反弹至15万/吨触发回收经济性 |

| 碳化硅器件 | 天岳先进 | 45倍 | 120% | 比亚迪全系搭载SiC模块 |

| 智能座舱 | 德赛西威 | 35倍 | 60% | 高通8295芯片量产 |

注意回避:**产能过剩的电解液(六氟磷酸锂价格跌破成本线)、同质化严重的整车品牌(月销<5000辆的造车新势力)。**

风险清单:2024年必须跟踪的四个黑天鹅

- 欧美反倾销调查:欧盟对中国电动车启动双反调查,**出口占比>30%的企业需提前布局东南亚产能**。

- 碳酸锂价格二次探底:南美盐湖提锂成本仅4万元/吨,**若跌破8万将触发资源端出清**。

- 华为、小米跨界价格战:智界S7把800V高压平台打到25万元,**可能重演2023年特斯拉降价引发的估值杀**。

- 技术路线突变:钠离子电池在储能场景突破,**可能分流锂电池需求**。

实操策略:三种资金体量的打法

小资金(<50万)**:定投电池ETF(159755)+埋伏PET铜箔设备商(东威科技),**用高景气赛道对冲个股波动**。

中资金(50-500万)**:**“整车+供应链”哑铃组合**,左侧布局广汽集团(埃安IPO预期),右侧配置星宇股份(车灯ASP从2000元提升到8000元)。

大资金(>500万)**:参与Pre-IPO项目,**锁定2025年上市的二线电池厂(如蜂巢能源)战略配售**,估值仅为宁德时代的1/5。

最后提醒:2024年新能源汽车投资不再是“闭眼买龙头”的躺赢时代,**需要像2019年买白酒一样,精准识别“高端化+全球化”的细分王者**。盯紧渗透率曲线、技术迭代周期、库存剪刀差这三组数据,**在分歧中寻找共识,在共识中警惕泡沫**。

评论列表