新能源汽车值得投资吗?

值得,但需看清政策窗口、技术迭代速度与供应链韧性三大变量。

政策红利还能持续多久?

过去十年,中国新能源乘用车渗透率从不足1%跃升至35%以上,核心推手是补贴+双积分。2024年起,国补正式退出,地方补贴转向充电桩、换电站、氢能走廊等基础设施。这意味着:

- 购车端:价格战将更加激烈,车企毛利承压;

- 使用端:补能便利性成为用户决策关键,利好头部充电运营商;

- 回收端:动力电池退役潮临近,锂镍钴回收赛道迎来政策强制窗口期。

技术路线之争:纯电、插混、氢能谁主沉浮?

纯电:固态电池能否打破“续航焦虑”?

宁德时代、比亚迪、卫蓝新能源均计划在2026年前后量产半固态/全固态电池,能量密度有望突破400Wh/kg,冬季续航衰减从30%降至10%以内。但成本仍是量产拦路虎,预计2027年前仍比三元锂贵30%以上。

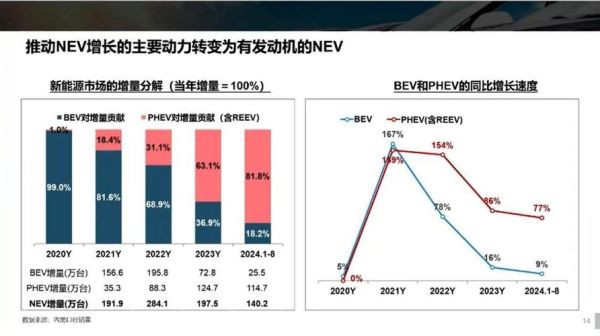

插混:过渡还是长期共存?

2023年插混增速(85%)已反超纯电(24%),原因有三:

- 馈电油耗降至4L/100km,逼近日系HEV;

- 免购置税政策延续至2027年;

- 消费者“既要绿牌又要油箱”心理。

结论:插混在二三线及北方市场仍有5年以上红利期。

氢能:商用车先行的逻辑

乘用车的氢燃料系统成本约80万元/套,是柴油机的8倍;而49吨重卡通过规模化可将TCO(全生命周期成本)在2026年打平柴油车。因此,氢能短期看商用车,长期看绿氢制备成本能否跌破20元/kg。

供应链重构:谁在卡脖子?

全球70%的锂精炼产能、85%的正极材料、90%的负极材料集中在中国,但高端芯片、检测设备、干法电极设备仍依赖欧美日。

| 环节 | 国产化率 | 潜在风险 |

|---|---|---|

| IGBT模块 | 55% | 英飞凌产能不足导致交期52周 |

| 车规MCU | 15% | 瑞萨、NXP优先供货欧美车企 |

| 干法电极设备 | 5% | 美国Maxwell专利封锁 |

投资启示:国产替代逻辑下,碳化硅功率器件、车规级芯片封测、干法电极设备存在3-5年黄金窗口。

用户心智变化:从“尝鲜”到“算账”

2023年调研显示,新能源车主二次购车复购率仅62%,低于燃油车78%。核心痛点:

- 残值低:三年保值率TOP10仅特斯拉Model Y超60%;

- 保费贵:同价位电车年均保费比油车高21%;

- 软件订阅:L2+功能年费3000-8000元,引发“割韭菜”争议。

车企应对策略:

- 电池租赁:蔚来BaaS模式降低首购门槛;

- 官方保值回购:比亚迪、极氪推出三年六折回购;

- 保险联营:广汽与平安共建新能源专属险种。

未来五年三大确定性机会

1. 下沉市场渠道下沉

三线及以下城市新能源渗透率仅18%,远低于一线(52%)。县镇级经销商+共享换电的组合拳可快速复制。

2. 汽车软件付费率提升

高盛预测,到2030年中国汽车软件市场规模将达1800亿元,其中自动驾驶订阅、座舱生态分成、数据交易是三大现金牛。

3. 零部件出海2.0

不同于1.0时代的轮胎、轮毂,三电系统、热管理、智能底盘开始批量进入欧洲供应链。例如宁德时代德国工厂2024年满产后,将配套宝马、奔驰下一代平台。

风险预警:2025年可能出现的黑天鹅

- 欧盟碳关税:若2026年起对动力电池征收碳排放费用,中国出口成本或增加10%-15%;

- 锂价二次暴涨:非洲绿地项目投产延迟可能导致2025年碳酸锂重回40万元/吨;

- 技术路线突变:钠离子电池若突破循环寿命2000次,将冲击A00级纯电市场。

投资人应对:用“政策对冲+技术对冲+区域对冲”的三维模型动态调整仓位,例如同时配置:

- 国内充电桩运营商(政策红利)

- 韩国LG化学正极材料(技术迭代)

- 墨西哥汽车零部件工厂(北美关税规避)

评论列表