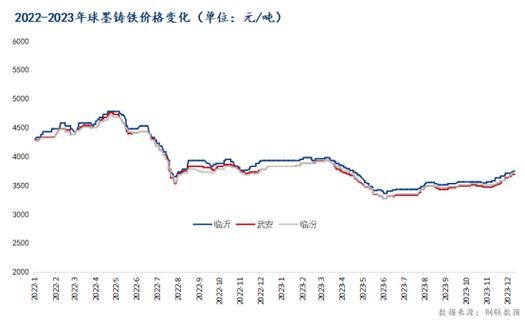

生铁价格为何波动?

过去五年,生铁价格像过山车:2020年初每吨不足3000元,2021年5月冲到4800元,2022年回落到3700元,2023年又反弹至4300元。核心推手有三:

(图片来源网络,侵删)

- 铁矿石成本:占生铁总成本60%以上,巴西、澳大利亚矿山事故或飓风都会瞬间抬价。

- 焦炭供需:环保限产让焦炭产能受限,2021年四季度焦炭单月涨幅达35%,直接拉高生铁报价。

- 下游钢厂补库节奏:每年春节后、金九银十前,钢厂集中采购,价格往往跳涨。

生铁行业前景怎么样?

答案是:短期看政策,中期看需求,长期看技术。

政策:碳中和是最大变量

2024年起,全国钢铁行业纳入碳排放权交易市场,生铁作为高耗能环节首当其冲。

影响路径:碳配额收紧→低效高炉停产→供给收缩→价格中枢上移。

河北、山东已公布2025年前淘汰1000立方米以下高炉计划,涉及产能约3500万吨,占当前总产能8%。

需求:地产下行,基建与制造能否接棒?

2023年房地产新开工面积同比下滑20%,但三大领域正在补位:

- 新能源基建:一座2GW光伏电站耗钢量约12万吨,折算生铁需求9万吨;2024—2026年全球年均新增光伏装机350GW,对应生铁需求超3000万吨。

- 风电铸件:海上风电轮毂、底座必须使用高纯生铁,单机用量250吨,2025年全球海风装机或达35GW,拉动生铁年需求90万吨。

- 出口替代:东南亚钢厂产能扩张,2023年中国生铁净出口量突破800万吨,同比增长45%。

技术:氢冶金能否颠覆传统?

目前主流高炉吨铁碳排放约2.1吨,而氢基竖炉可降至0.5吨。

商业化进度:宝武集团百万吨级氢冶金项目2025年投产,吨铁成本预计比普通高炉高300—400元,但碳交易价格若突破200元/吨,成本优势将显现。

未来十年,氢冶金占比可能从1%提升到15%,传统生铁产能将被迫升级而非简单淘汰。

2024—2030年生铁市场推演

| 年份 | 均价区间(元/吨) | 核心驱动 |

|---|---|---|

| 2024 | 4000—4500 | 碳交易首年,低效产能退出 |

| 2025—2027 | 4200—4800 | 新能源需求爆发,氢冶金增量有限 |

| 2028—2030 | 3800—4400 | 氢冶金规模化,成本曲线下移 |

企业如何布局?

上游矿山:锁定低磷、低钛矿源,高纯生铁溢价已从200元/吨扩大到600元/吨。

中游钢厂:改造2000立方米以上高炉,配套CCUS设备,提前囤碳配额。

下游铸造厂:与光伏、风电主机厂签订三年长协,规避价格波动。

(图片来源网络,侵删)

投资者关注点

- 期货基差:2024年螺纹钢与生铁价差若低于1100元/吨,钢厂利润压缩,可能触发减产。

- 废钢替代:中国废钢资源量2025年将达3.5亿吨,电炉钢占比每提升1%,生铁需求减少1200万吨。

- 海外产能:印尼德信钢铁二期2025年投产,新增生铁产能350万吨,或分流中国出口订单。

自问自答:普通人如何参与生铁红利?

问:没有工厂也能分享行业增长吗?

答:可关注两类标的——

1. 拥有自有矿山且布局氢冶金的上市公司,资源与技术双重壁垒;

2. 生铁贸易电商平台,撮合交易抽佣,轻资产高周转。

问:何时是买入时点?

答:跟踪两个先行指标——

1. 港口铁矿石库存低于1.1亿吨且日均疏港量高于300万吨;

2. 唐山钢厂高炉开工率连续两周回升至80%以上。

当两者同时满足,往往预示生铁价格启动。

(图片来源网络,侵删)

评论列表