工业气体被誉为“工业的血液”,在钢铁、化工、医疗、电子、新能源等几乎所有制造环节都不可或缺。面对“双碳”目标、全球供应链重构以及技术迭代,气体公司到底还能走多远?是不是一个值得长期下注的赛道?下面用问答形式拆解。

(图片来源网络,侵删)

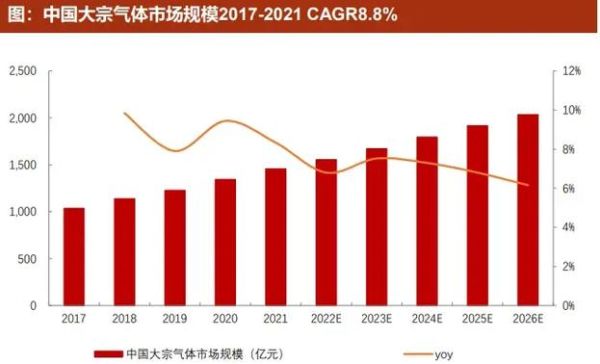

工业气体行业真的还有增量吗?

答案是肯定的,而且增量来源比多数人想象得更分散。

- 新能源:氢能、锂电、光伏——氢气需求预计年复合增速超20%,高纯氮、高纯氧在电池隔膜、硅片环节用量同步放大。

- 医疗:家用氧、麻醉混合气——老龄化叠加慢病管理,医用氧渗透率从目前的不到15%有望提升至30%以上。

- 电子特气:芯片国产替代——光刻、刻蚀、沉积环节所需的高纯氨、氟化氩等,国产化率仍低于20%,替代空间巨大。

气体公司靠什么赚钱?

一句话:靠“锁定客户+锁定现金流”。

- 现场制气模式:在客户厂区建空分装置,签15-20年“照付不议”合同,毛利率稳定在35%-45%。

- 液体零售:通过槽车或杜瓦瓶配送,价格随行就市,波动大但周转快。

- 瓶装气:门槛最低,竞争激烈,靠密度换利润。

其中,现场制气贡献了头部企业70%以上的利润,也是资本最青睐的“现金牛”。

竞争格局会不会被新玩家颠覆?

很难。工业气体有三重壁垒:

- 资金壁垒:一套6万Nm³/h的空分装置投资约3亿元,回收期6-8年,中小玩家望而却步。

- 技术壁垒:大型离心压缩机、板翅式换热器仍掌握在法液空、林德、杭氧等少数企业手中。

- 管网壁垒:园区集中供气需要铺设数百公里管道,先发者一旦占位,后来者几乎无法切入。

因此,未来十年大概率仍是“林德、法液空、空气化工+本土龙头”的寡头格局。

(图片来源网络,侵删)

“双碳”政策是利好还是利空?

短期看成本,长期看需求。

一方面,碳排放交易让高耗能的空分装置运营成本上升约5%-8%;另一方面,碳捕集与封存(CCUS)需要大量高纯CO₂,反而带来新增订单。以中石化齐鲁石化百万吨级CCUS项目为例,仅CO₂压缩与液化环节就带来年需求超8万吨。

投资气体公司要看哪些指标?

把财报翻到“气体销售”分部,盯住三个数字:

- 现场制气收入占比:越高越稳定,低于50%的要谨慎。

- 吨气体折旧摊销:持续下降说明产能利用率提升。

- 合同负债:预收账款多,代表在手订单充足。

二级市场里,杭氧股份、盈德气体、侨源股份的这三项指标均优于行业平均。

区域下沉还有没有机会?

中西部园区正复制“东部经验”。

(图片来源网络,侵删)

以宁夏宁东、陕西榆林为例,煤化工、新材料项目集中落地,但配套气体产能缺口达40%以上。谁能抢先拿到园区准入,谁就锁定了未来十年的增长。本土企业凭借政府关系与成本优势,反而比外资更容易拿到订单。

氢能会不会改写游戏规则?

会,但路径分两段:

- 灰氢阶段(2025年前):煤制氢仍是主流,气体公司赚的是“净化+压缩”的钱,附加值有限。

- 绿氢阶段(2025年后):电解水制氢需要配套大规模空分装置提供高纯氧,每万吨绿氢对应新增氧气需求约8万吨,空分龙头直接受益。

潜在风险点在哪里?

不是技术,而是需求错配。

如果地方政府盲目上马光伏、锂电项目,导致阶段性产能过剩,气体公司可能面临“装置建好却没气卖”的尴尬。跟踪下游开工率比看PPT规划更靠谱。

普通投资者如何上车?

三条路线:

- 直接买龙头股票:适合长期持有,吃分红。

- 参与园区配套基金:与气体公司合资建装置,锁定15年现金流。

- 关注氢能ETF:间接持有气体、电解槽、燃料电池全产业链。

无论哪条路,记住“合同年限>技术先进性>估值便宜”的优先级排序。

评论列表