风电为何被看作中国能源转型的“压舱石”?

答案:风电具备资源禀赋优越、技术成熟度高、度电成本持续下降三大优势,可在未来十年替代煤电成为主力电源。

从资源端看,**中国陆上80米高度层风能资源技术可开发量约26亿千瓦,海上近海100米高度层约5亿千瓦**,总量远超当前全国电力装机。技术端,风机单机容量已由十年前的1.5兆瓦跃升至主流5兆瓦以上,海上16兆瓦机组已下线。成本端,2023年陆上风电度电成本0.21元/千瓦时,低于燃煤标杆电价,海上风电也逼近0.45元/千瓦时,**平价上网时代全面到来**。

“十四五”规划给风电划了哪些硬指标?

- **新增装机:年均50GW以上**,2025年累计装机不低于580GW,2030年冲刺1200GW。

- **消纳红线:利用率不低于95%**,倒逼电网侧储能与跨区域输送通道同步建设。

- **海上风电:广东、江苏、福建、山东四大基地合计新增超40GW**,深远海示范项目启动。

这些指标意味着**风电年均投资额将维持在4000亿元量级**,产业链各环节订单能见度极高。

风机大型化会把行业卷向何方?

风机单机容量每提升1兆瓦,塔筒、基础、吊装、用海(地)成本可摊薄8%—12%。2024年主流陆上风机已迭代至6.X兆瓦,海上10兆瓦批量交付,**16兆瓦机组预计2026年进入商业化**。大型化带来三大连锁反应:

- **整机环节集中度再提升**:TOP5市占率从2020年58%升至2023年75%,尾部厂商加速出清。

- **叶片、齿轮箱、发电机供应链技术门槛陡增**,百米级碳纤维叶片、滑动轴承、中速永磁技术成为护城河。

- **吊装船、塔筒法兰、海缆等配套环节出现结构性缺口**,2025年前国内能满足16MW机组吊装的自升式平台不足15艘。

海上风电为什么被称作“下一个光伏”?

答案:海上风电具备不占用土地、发电小时数高、靠近负荷中心三大优势,2025年后将进入年均15GW以上的爆发期。

先看资源:广东、福建近海年平均风速8—9米/秒,等效利用小时数可达3500—4000小时,远超陆上2000—2500小时。再看政策:广东对2025年前并网项目给予每千瓦1500元补贴,江苏推出“海上风电+海洋牧场”用海立体确权的创新模式。最后看经济性:随着35千伏海缆升级为220千伏、风机基础由单桩转向导管架+浮式,**海上风电造价有望从当前1.4万元/千瓦降至2030年的1万元/千瓦以下**,IRR突破9%。

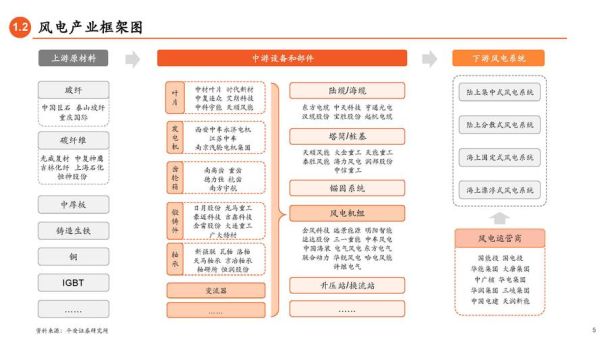

风电产业链哪些环节最具投资价值?

| 环节 | 2024—2030年复合增速 | 核心壁垒 | 代表公司 |

|---|---|---|---|

| 海缆 | 25% | 高压绝缘料、软接头技术 | 东方电缆、亨通光电 |

| 塔筒/桩基 | 18% | 码头资源、大直径卷板机 | 大金重工、天顺风能 |

| 碳纤维叶片 | 30% | 大丝束碳纤维、模具设计 | 中复神鹰、时代新材 |

| 轴承 | 22% | 热处理工艺、精密加工 | 新强联、洛阳LYC |

值得注意的是,**风电制氢、海上风电+海水淡化、老旧风场“以大代小”改造**三大衍生赛道将在2026年后贡献额外千亿级市场。

风电消纳难题真的无解吗?

答案:通过“特高压外送+储能配套+电力现货市场”组合拳,2025年后弃风率可控制在3%以内。

特高压方面,2024年开工的陇东—山东、宁夏—湖南两条直流线路新增风电外送能力16GW;储能方面,内蒙古、新疆要求新建风光项目配储比例不低于20%,2小时系统成本已降至1.1元/Wh;现货市场方面,山西、山东试运行显示**风电在午间时段可报零价甚至负价,通过峰谷套利提升收益15%以上**。

普通人如何分享风电红利?

一级市场可关注**风电母基金、地方海上风电专项基金**;二级市场可布局“海缆+塔筒+轴承”细分龙头,或借道**中证风电产业指数ETF**分散风险;分布式领域,江苏、浙江部分园区已试点“企业屋顶风电”,自发自用余电上网模式IRR可达12%。

评论列表