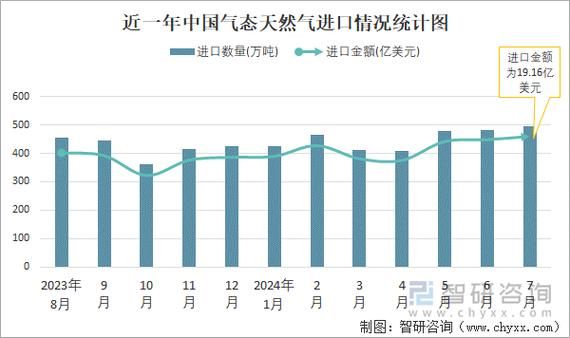

一、中国天然气现状:供需缺口到底有多大?

2023年全国天然气表观消费量约3750亿立方米,同比增长7.2%,而同期国内产量仅2300亿立方米,**对外依存度已突破42%**。这一数字背后,是冬季保供季“南气北送”管道满负荷、LNG接收站排队卸货的常态。

二、驱动需求的三驾马车:工业、发电、交通

1. 工业“煤改气”还有多少空间?

河北、山东等地陶瓷、玻璃行业已完成首轮改造,**下一轮潜力集中在钢铁、水泥领域**。按生态环境部测算,若全国钢铁烧结工序全部改用天然气,可新增年需求超200亿立方米。

2. 燃气发电为何突然提速?

2023年广东、江苏新核准燃气电厂装机达18GW,背后是**“双碳”目标下煤电装机严控**。预计到2030年,气电装机将达200GW,对应年耗气650亿立方米,相当于当前全国产量的28%。

3. 重卡LNG替代柴油的临界点到了吗?

当柴油/LNG价差超过1.5元/公斤时,**一辆年跑15万公里的重卡改用LNG可节省燃料费8万元**。2023年国内LNG重卡销量达12万辆,渗透率达18%,陕汽、解放等车企已推出续航1000公里的新款车型。

三、供应端突围:国产气、进口管道、LNG谁更稳?

国产气:页岩气能否复制“美国奇迹”?

四川盆地深层页岩气单井成本已从1.2亿元降至6000万元,**中石化在威荣区块已实现30%内部收益率**。但水资源约束、征地成本仍是瓶颈,预计2030年国产气占比维持在55%左右。

进口管道:中俄东线满负荷后还有增量吗?

中俄东线设计年输气380亿立方米,2025年将达产。**中亚D线(300亿方/年)因吉尔吉斯斯坦政局延迟**,实际增量需看中俄远东线谈判进度。

LNG:现货采购如何避免“亚洲溢价”?

2023年中国买家通过**与卡塔尔签订20年长约绑定油价斜率12%**,较现货溢价低3美元/百万英热。未来需警惕欧洲再气化产能释放后,2026-2028年现货价格可能飙升至20美元以上。

四、价格机制改革:门站价放开后谁是赢家?

2023年上海、重庆交易中心试点“气气竞争”定价,**上游溢价从0.8元/方降至0.3元/方**。下游城燃公司如中国燃气通过签订可中断合同,将淡季采购成本再降15%。

五、碳中和下的终极拷问:天然气是过渡能源还是主力?

国际能源署(IEA)净零排放路径显示,**中国天然气需求将在2035年达峰(5500亿方)**,之后通过掺氢、CCUS技术维持规模。中石油已在松辽盆地开展**天然气制氢+CO₂驱油示范项目**,氢气成本可控制在1.8元/方。

六、区域市场分化:哪些省份将成增长极?

- **广东**:2025年大鹏、珠海LNG接收站扩建后,年周转能力达1800万吨,支撑气电装机翻倍。

- **新疆**:准噶尔盆地煤制气项目(年产40亿方)通过西气东输四线直供中东部,煤价300元/吨时仍有竞争力。

- **海南**:2030年全岛禁售燃油车政策下,**LNG车船加注站密度将达每50公里一座**。

七、投资窗口期:民营资本如何切入?

国家管网公司开放LNG接收站窗口期后,**浙江某民企通过“液来液走”模式**,2023年周转量达200万吨,毛利率达18%。分布式能源领域,医院、数据中心三联供项目IRR普遍超过12%,但需锁定10年以上蒸汽供应合同。

评论列表