一、为什么现在投资医药正当其时?

**1. 人口结构红利** - 全球60岁以上人口占比将在2030年突破20%,慢性病用药需求激增。 - 中国“60后”婴儿潮进入退休高峰,**每年新增老年人口超千万**,直接推高医药支出。 **2. 技术拐点已至** - **mRNA、ADC、双抗、细胞基因治疗**四大平台商业化落地,单药峰值销售可达百亿美元。 - AI制药将研发周期从10年压缩到5年,**失败率降低30%**,资本效率大幅提升。 **3. 政策端持续松绑** - 中国医保谈判“以量换价”常态化,创新药入院速度从3年缩短至1年。 - 科创板第五套上市标准、港股18A章节,**允许未盈利Biotech直接融资**,一级市场活水不断。 ---二、医药行业发展趋势:未来五年哪些细分最赚钱?

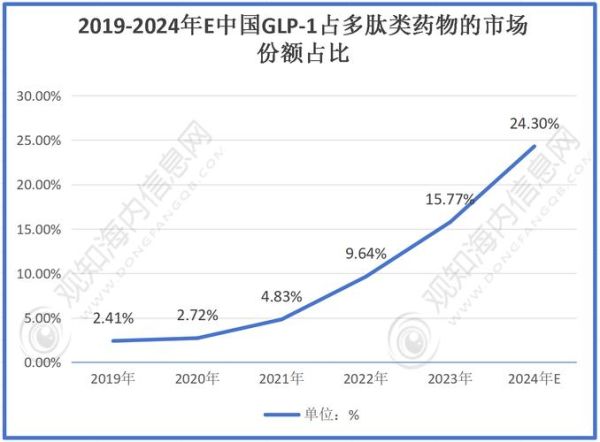

### 1. 创新药:从“me-too”到“first-in-class” - **PD-1价格战**证明同质化内卷必死,差异化靶点(Claudin18.2、CD3双抗)才有溢价。 - 自免疾病(银屑病、特应性皮炎)用药年增速25%,**IL-17、JAK抑制剂**替代激素成为金标准。 ### 2. 医疗器械:国产替代深水区 - **电生理、内镜、手术机器人**三大赛道国产化率不足10%,集采反而加速进口替代。 - 2025年中国PCI手术量将达200万例,**可降解支架、药物球囊**渗透率有望翻倍。 ### 3. CXO:卖水人的“旱涝保收” - 全球Top20药企研发外包率已升至45%,**药明生物、康龙化成**在手订单排至2027年。 - 新兴业务CGT CDMO毛利率高达60%,**一条GMP生产线年收入可达3亿美元**。 ### 4. 中医药:政策与消费双击 - 医保目录中成药占比提升至50%,**中药创新药**IND数量三年翻三倍。 - 年轻人“朋克养生”带动**中药配方颗粒、即饮膏方**爆发,客单价突破300元。 ---三、投资者最关心的三个灵魂拷问

**Q1:集采会不会杀死创新药利润?** A:不会。**医保谈判价格降幅已从60%收窄至40%**,且创新药可通过适应症扩展、联合用药延长生命周期。例如奥希替尼一线+二线全球销售峰值达50亿美元。 **Q2:Biotech现金流断裂风险有多大?** A:分化加剧。**账上现金够烧3年以上的头部公司**(如百济神州、信达生物)可通过BD交易回血,而管线单一的小公司可能被迫并购。2023年已有15起License-out交易金额超5亿美元。 **Q3:医疗器械集采后还有投资价值吗?** A:绝对有。**集采淘汰的是渠道型公司**,拥有自主专利的厂商反而受益。如微创医疗冠脉支架中标后,**销量增长300%抵消了价格降幅**,净利润率仍保持25%。 ---四、普通人如何参与医药红利?

- **二级市场**:优先选择**收入结构多元化**的Big Pharma(恒瑞医药、石药集团)或**细分赛道龙头**(爱博医疗、南微医学)。 - **基金定投**:医药ETF(512010)+创新药ETF(516060)组合,**过去五年年化收益18%**,波动低于个股。 - **一级市场**:关注**政府产业基金**参投的Pre-IPO项目,如长三角生物医药基金2023年已有3家被投企业登陆港股。 ---五、风险提示:避开这三个暗礁

1. **临床失败**:Ⅲ期试验成功率仅58%,需紧盯**揭盲数据节点**。 2. **地缘政治**:FDA对中国药企的现场检查趋严,**生产质量体系**不过关可能遭警告信。 3. **估值泡沫**:部分Biotech市研率(PRR)超50倍,**远高于国际同行15倍均值**,警惕杀估值。

(图片来源网络,侵删)

评论列表