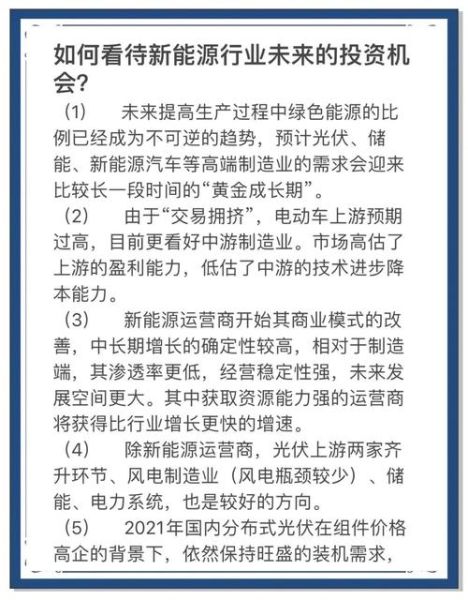

中国新能源前景如何?一句话:政策、技术与资本三重共振,未来十年仍是黄金赛道。未来十年投资机会在哪?分布式光伏、储能、氢能、车网互动四大细分赛道最值得下注。

政策引擎:双碳目标如何落地?

国家层面已给出明确时间表:2030年非化石能源占比25%,2060年实现碳中和。为了兑现承诺,政策工具箱持续加码:

- **电价机制改革**:分时电价+绿电溢价,直接提升光伏、风电经济性。

- **碳市场扩容**:从电力行业扩展到钢铁、水泥,倒逼高耗能企业购买绿电。

- **整县推进屋顶光伏**:全国676个试点县,2025年前新增装机不低于100GW。

这些政策不是口号,而是真金白银的订单。以山东为例,2023年分布式光伏新增装机已占全省新增电源的58%。

技术拐点:哪些黑科技正在商业化?

钙钛矿叠层电池

实验室效率突破31%,比传统PERC电池高7个百分点。2024年极电光能、协鑫光电将率先量产1.2×0.6m²商用组件,**度电成本有望降至0.25元/kWh**。

固态锂电

卫蓝新能源360Wh/kg半固态电池已配套蔚来ET7,循环次数超过1000次。全固态预计2026年进入高端车型,彻底解决续航焦虑。

绿氢电解槽

碱性电解槽价格从2020年的8000元/kW降到2023年的2000元/kW。阳光氢能、隆基氢能的PEM电解槽效率已达80%,2025年绿氢成本可降至18元/kg,与煤制氢平价。

资本流向:哪些赛道吸金最多?

清科研究中心数据显示,2023年中国新能源领域融资总额达5800亿元,同比增长42%。资金流向呈现“三高三低”特征:

- **高景气赛道**:储能电池、光伏组件、氢能装备

- **高估值容忍**:Pre-A轮储能项目PS估值可达15倍

- **高政策敏感**:补贴退坡前夜往往出现融资高峰

- **低技术门槛**:分布式光伏开发、充电桩运营竞争激烈

- **低退出周期**:Pre-IPO项目平均3.2年即可申报

- **低外资占比**:美元基金占比不足15%,人民币基金主导

典型案例:2024年4月,海辰储能在C轮融资中获投45亿元,投后估值300亿元,**仅成立5年即跻身独角兽**。

区域版图:哪里是下一个“宁德”?

新能源产业呈现“西电东送、东数西算”的耦合布局:

- **内蒙古**:风光制氢一体化项目扎堆,2023年批复绿氢产能超50万吨

- **江苏**:储能电池产能占全国35%,常州“全球动力电池中心”地位稳固

- **四川**:依托水电优势发展晶硅光伏,通威、协鑫多晶硅产能占全球40%

- **广东**:车网互动示范区,深圳V2G项目已接入5000辆电动车

值得注意的是,**县域经济正在崛起**。浙江海宁通过“光伏+储能+数据中心”模式,2023年新能源产业产值突破1200亿元,税收占比超60%。

风险暗礁:哪些信号需要警惕?

盛宴之下也有隐忧,三类风险正在积聚:

产能过剩:光伏组件产能已达全球需求的2倍,2024年硅片价格跌幅可能超过30%。

技术迭代:TOPCon电池尚未收回投资,HJT、钙钛矿已虎视眈眈,设备折旧周期从8年压缩到5年。

国际贸易:美国UFLPA法案导致中国光伏组件被扣货值超20亿美元,欧盟碳边境税2026年生效将抬高出口成本。

投资者需要建立“技术雷达”,**每季度评估一次技术路线切换风险**。

普通人如何参与?

不是只有巨头才能分羹,普通人也有三条路径:

- **屋顶租赁**:通过“全额上网”模式,每户年均增收3000-5000元

- **REITs投资**:鹏华深圳能源REIT年化分红率6.2%,门槛仅1000元

- **职业技能**:光伏运维工程师月薪已达1.2万元,培训机构3个月即可上岗

山东临沂一位农民2022年出租屋顶安装光伏,20年合同期内预计获得**纯收益18万元**,相当于多养30头猪。

未来场景:2034年的某一天

早晨7点,你的电动车自动反向给家庭储能充电——昨夜电网低价谷电已存满;屋顶钙钛矿瓦片在阴天仍产生3度电,AI根据天气预报决定优先用光伏还是氢燃料电池;中午12点,你通过碳账户把剩余绿电卖给隔壁工厂,获得**碳积分直接抵扣物业费**。这不是科幻,而是国网江苏2025年V2G示范区的真实测试场景。

评论列表