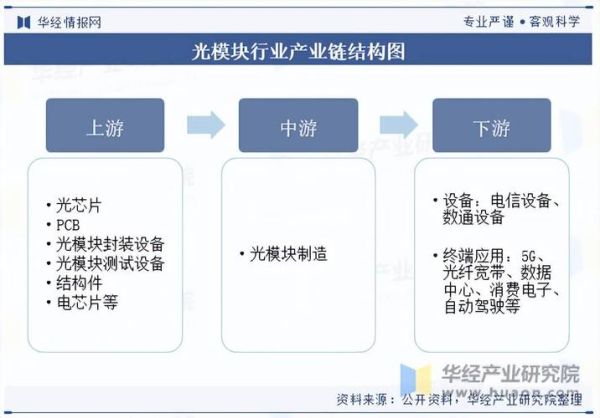

一、为什么光模块突然成为投资热点?

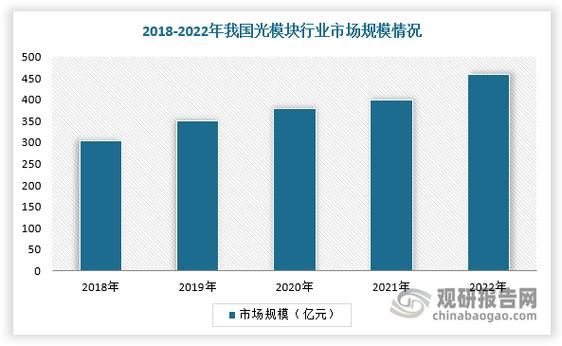

过去两年,光模块板块在二级市场的涨幅一度超过半导体指数。原因并不神秘:AI大模型训练、800G交换机批量出货、CPO光电共封装技术落地三大变量同时出现,把原本“小众”的光模块推到了聚光灯下。

二、光模块行业前景怎么样?

一句话:需求端持续高景气,供给端格局清晰,技术迭代窗口期至少还有5年。具体拆解如下:

1. 需求端:AI算力与800G交换机双重驱动

- AI训练集群:单张A100/H100 GPU对应2~4只800G光模块,十万卡集群意味着百万只量级需求。

- 云厂商资本开支:北美Top4云厂商2024年CapEx指引同比增长25%~30%,其中光模块占比从6%提升到10%。

- 电信侧升级:5G中后期承载网向50G/100G PON演进,带来数千万只10G PON以上光模块替换空间。

2. 供给端:中国厂商占据全球60%份额,马太效应加剧

全球前十家光模块厂有七家总部在中国,中际旭创、新易盛、光迅科技三家合计全球市占率已超45%。规模效应叠加硅光芯片自研,使得二线厂商追赶门槛越来越高。

3. 技术迭代:从可插拔到CPO,窗口期至少五年

可插拔800G/1.6T仍是主流,但CPO(Co-packaged Optics)在51.2T交换芯片时代开始小批量验证。技术路线不会一夜切换,给设备厂留出充足升级时间。

三、光模块未来发展趋势的五个关键问答

Q1:800G之后下一代速率是什么节奏?

2024下半年1.6T标准定稿,2025年云厂商小批量,2026年规模放量。硅光+EML方案仍是主流,薄膜铌酸锂调制器在1.6T以上才具备性价比。

Q2:CPO会彻底取代可插拔吗?

不会。CPO优势在于功耗降低30%,但维护复杂度高、初期成本贵,预计2027年前仅在51.2T以上交换机渗透,可插拔仍是服务器侧主力。

Q3:国产光芯片自给率到底如何?

25G及以下DFB/PD芯片国产化率>90%;50G EML仍依赖海外;100G EML和硅光调制器是下一个攻坚点,预计2025年国产突破。

Q4:价格战会不会重演?

2018-2019年100G价格战导致毛利率跌至20%以下。如今800G ASP仍高于300美元,且技术门槛+客户认证周期显著拉长,行业自律度提升,恶性价格战概率降低。

Q5:地缘政治对供应链影响多大?

美国BIS新规暂未将800G光模块列入限制清单,但芯片级管控趋严。头部厂商已在东南亚布局产能,泰国、越南新建工厂2025年陆续投产,可对冲潜在风险。

四、细分赛道机会清单

1. 800G DR8硅光模块

2024年需求预计500万只,中际旭创、Coherent、思科三家瓜分80%订单。硅光方案成本比EML低15%,毛利率可维持35%以上。

2. 相干下沉DCI市场

数据中心互联从400ZR升级到800ZR,硅光相干模块单价降至3000美元以下,2025年市场规模有望突破10亿美元。

3. LPO线性直驱技术

去掉DSP芯片,功耗再降50%,Macom、博通主推,2024下半年Meta、微软开始验证,预计2025年形成5%渗透率。

4. 车载光通信

激光雷达、车载以太网催生50G PON/100G AOC需求,2030年全球车载光模块市场规模可达8亿美元,国内厂商已切入蔚来、小鹏供应链。

五、投资者如何跟踪景气度?

- 云厂商CapEx:AWS、Azure、GCP、Meta四大公司季报指引。

- 800G ASP与交付周期:头部厂商月度报价与交期是先行指标。

- 硅光芯片良率:中际旭创、新易盛每月公布的硅光良率曲线。

- 泰国工厂产能利用率:地缘政治风险下的产能备份进度。

六、写在最后的提醒

光模块不是“卖水”生意,而是技术+规模+客户认证的三重竞赛。短期看订单,中期看技术路线选择,长期看硅光芯片自主化。把这三个维度跟踪清楚,就能在下一轮技术迭代前提前卡位。

评论列表