站在2024年回望,中国医疗行业正在经历一场“由量到质”的深刻变革。政策、技术、资本、人口结构四股力量交汇,既让公立医院继续扮演“压舱石”,也给民营医院打开了前所未有的窗口。下面用问答式拆解,帮你看清未来十年的机会与风险。

(图片来源网络,侵删)

一、政策风向:集采之后,还有哪些红利?

问:集采降价后,药企和医院还能赚钱吗?

答:能,但逻辑变了。过去靠高毛利单品打天下,现在必须转向“规模+服务”双轮驱动。

- 创新药豁免:国家医保局明确对一类新药给予两年价格保护期,窗口期足够做品牌。

- DRG/DIP支付:按病种付费倒逼医院控费,反而让管理精细的民营机构脱颖而出。

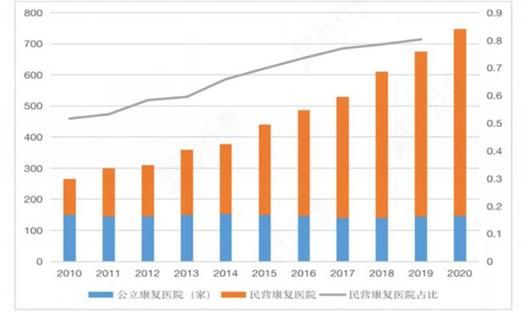

- 社会办医“非禁即入”:2023版负面清单里,眼科、口腔、康复、妇产四大专科彻底放开。

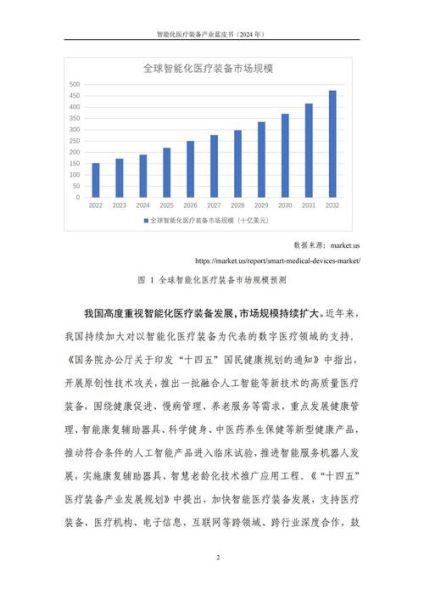

二、技术拐点:AI+医疗真的落地了吗?

问:AI诊断会不会取代医生?

答:不会取代,但会重塑分工。AI把医生从重复劳动中解放出来,转向“决策+沟通”高价值环节。

- 影像AI:肺结节、糖网筛查准确率已超三甲医院平均水平,基层医院采购意愿最高。

- 数字疗法:失眠、抑郁、糖尿病三款数字疗法拿到NMPA注册证,可单独收费。

- 院内物流机器人:北京协和、四川华西已部署,药品配送差错率下降。

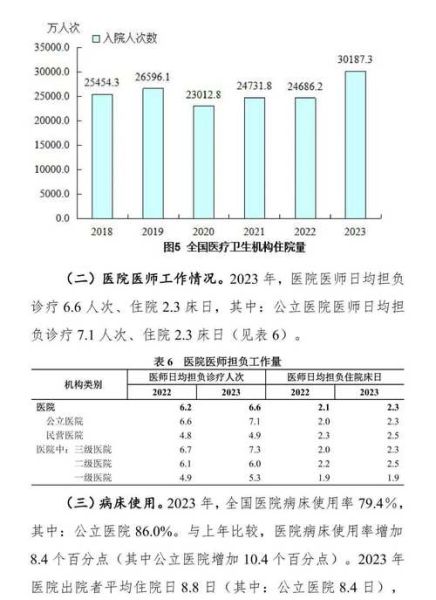

三、人口结构:老龄化到底带来多大市场?

问:60岁以上人口破3亿,医院该怎么布局?

(图片来源网络,侵删)

答:抓住“慢病管理+康复护理”两条主线,床位周转率比综合医院高。

| 需求场景 | 2023市场规模 | 2028预测 |

|---|---|---|

| 居家护理 | 780亿元 | 2100亿元 |

| 康复医院 | 450亿元 | 1200亿元 |

| 临终关怀 | 90亿元 | 400亿元 |

四、民营医院:下一个十年的三大赛道

问:民营医院还能复制爱尔眼科的路径吗?

答:可以,但必须换打法——从“单店盈利”升级到“平台生态”。

1. 消费医疗:颜值经济+支付升级

口腔正畸、医学美容、近视矫正客单价高、医保不覆盖,用户愿为体验买单。

关键点:医生IP化运营、会员制复购、线上预约闭环。

2. 专科连锁:康复、妇儿、肿瘤

康复科床位使用率常年超90%,且不受DRG限制;妇儿专科可叠加月子中心、产后修复。

关键点:标准化诊疗路径、跨院区远程会诊、医保+商保混合支付。

(图片来源网络,侵删)

3. 第三方服务:检验、影像、血透

独立医学实验室(ICL)渗透率仅5%,对比美国35%空间巨大。

关键点:冷链物流、TAT(报告周转时间)≤6小时、与基层医院签署长期协议。

五、资本视角:估值逻辑变了,如何融资?

问:医疗项目现在还能拿到高估值吗?

答:能,但要看“现金流+可复制性”。

- Pre-IPO阶段:净利润≥5000万元、单体医院净利率≥15%,PE倍数可到25-30倍。

- 早期天使:更看重团队背景,三甲医院科主任+连续创业经历是加分项。

- 产业基金:国药、华润、平安都在布局,诉求是战略协同而非短期退出。

六、风险提示:别让合规成为绊脚石

问:民营医院最容易踩的坑是什么?

答:广告法、医保飞检、消防环评三大雷区。

- 广告法:不得使用“最高级”“治愈”等词汇,违规罚款20万起。

- 医保飞检:2023年追回资金超180亿元,重点查分解住院、虚计费用。

- 消防环评:康复医院若设置住院床位,必须通过二级消防验收。

七、实战清单:民营医院如何迈出第一步?

问:手里只有3000万预算,该先做什么?

答:先选专科,再选城市,最后选人才。

步骤拆解:

- 专科:口腔或康复,前者现金流快,后者政策补贴多。

- 城市:长三角、珠三角的三四线城市,医保结余高、竞争小。

- 人才:挖大三甲科室副主任做合伙人,给10%技术股+保底年薪。

未来十年,中国医疗行业不再是“公立 vs 民营”的零和博弈,而是“分层互补”的共生格局。谁能率先在专科深度、服务温度、技术精度上建立护城河,谁就能在老龄化浪潮中占据一席之地。

评论列表