石英矿到底还能火多久?

过去三年,**高纯石英砂**从每吨五千涨到三万,**光伏级石英坩埚**订单排到明年,很多人担心“风口”随时会停。答案是:只要光伏装机量继续翻倍,石英矿的热度就不会退。2023年全球光伏新增装机350GW,按每GW消耗420吨高纯石英砂计算,**需求缺口至少1.2万吨**,而全球可稳定量产的企业不超过五家。

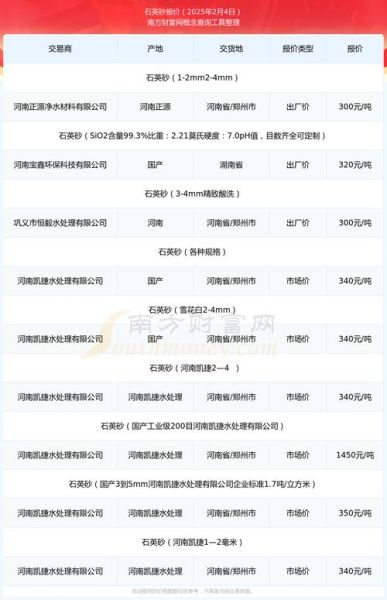

(图片来源网络,侵删)

未来五年价格会一路飙升吗?

不会直线上升,但**整体向上**的趋势确定。原因有三:

- **资源稀缺**:全球符合光伏级标准的矿床不足十处,美国Spruce Pine矿区占全球90%产量,扩产审批极严。

- **提纯壁垒**:从原矿到4N8级(99.998%)需要六段酸浸+高温氯化,**设备投资超2亿元**,中小玩家望而却步。

- **需求叠加**:半导体、光纤、光学玻璃同步扩张,**2028年高纯石英砂总需求或达8万吨**,而现有产能仅5万吨。

因此,**2024-2026年价格将维持高位震荡**,2027年后若非洲、印度新矿放量,涨幅才会趋缓。

哪些国家的新矿最值得关注?

除了美国,**挪威、澳大利亚、毛里塔尼亚**正在加速勘探:

- **挪威北部Nedre Øyeren项目**:探明储量800万吨,SiO₂含量99.6%,预计2025年出砂,**年产能1万吨高纯砂**。

- **澳大利亚昆士兰Lilyvale矿**:伴生杂质少,已获日企三井预付款,**2026年或成亚太最大替代来源**。

- **毛里塔尼亚Chami脉石英带**:中国地调局2023年介入,**远景资源量超2000万吨**,但物流与政局是变量。

国内企业若想锁定资源,**参股+长协**是最稳妥路径。

技术突破会不会颠覆供需?

目前实验室已能用**氟化铵法**把低品位石英提纯到4N5,但**吨成本比传统工艺高30%**,且废液处理费用惊人。另一条路线是**合成石英玻璃**,通过SiCl₄水解直接沉积,纯度可达6N,可光伏坩埚需要天然石英的**热稳定性**,合成料短期无法替代。因此,**技术颠覆五年内看不到**。

(图片来源网络,侵删)

国内企业如何分到最大蛋糕?

分三步走:

- **上游锁矿**:新疆、安徽、湖北三省已探明**光伏级石英岩2.3亿吨**,但平均品位仅98.5%,需与挪威技术团队合作。

- **中游提纯**:江苏东海、江西修水正建设**万吨级氯化法产线**,单吨投资降至1.5亿元,**2025年国产高纯砂占比有望从15%提到35%**。

- **下游绑定**:隆基、晶科、中环已签**五年期包销协议**,提前锁定坩埚厂货源,**溢价空间10%-15%**。

没有矿的中小企业,可转向**石英尾矿再提纯**或**坩埚回收砂再生**,毛利仍可达40%。

政策风险怎么规避?

国内把高纯石英砂列入**战略性矿产**,出口实行许可证制;美国则对Spruce Pine矿区**限制外资控股**。应对策略:

- 在海外设**合资提纯厂**,规避原矿出口限制。

- 国内项目提前做**压覆矿产评估**,避免与生态红线冲突。

- 关注**印尼、越南**等新兴制造基地的关税优惠,**2025年后或成坩埚第二产地**。

个人投资者如何参与?

三条赛道可选:

- **股票**:关注拥有**自有矿山+提纯技术**的上市公司,如石英股份、菲利华,**估值看吨净利而非PE**。

- **期货**:郑商所正研究**高纯石英砂期货合约**,2025年上市后可用基差贸易锁定利润。

- **实物**:直接采购**4N级以上砂**囤放,需解决**防潮、防污染**仓储,资金门槛500万元起。

切记:**远离“非洲原矿直采”类民间集资**,多数项目连勘探报告都没有。

(图片来源网络,侵删)

尾声:下一轮红利在哪?

当光伏级石英砂供需趋稳,**半导体级(5N以上)**将成为新战场。一片12英寸晶圆消耗0.3公斤高纯石英,**全球晶圆厂扩建潮**将把5N砂价格推向下一个高点。提前布局的企业,将在2028年后收获**十倍于光伏的利润空间**。

评论列表