一、为什么现在必须关注电池行业?

全球碳中和目标把储能推向前所未有的战略高度。动力电池装机量年复合增速超过35%,而储能电池需求更以每年50%以上的速度狂奔。政策、资本、技术三股力量交汇,让电池赛道成为继互联网之后的最大产业风口。

(图片来源网络,侵删)

二、未来五年电池行业将呈现哪些确定性趋势?

1. 技术路线:三元、磷酸铁锂、钠离子“三足鼎立”

- 磷酸铁锂凭借成本与安全优势,在储能、低端乘用车领域继续扩大份额;

- 高镍三元在高端长续航车型保持不可替代;

- 钠离子电池于2025年前后规模化量产,切入两轮车、基站备电等价格敏感场景。

2. 产能扩张:从“GWh”到“TWh”的跨越

全球已公布电池产能规划在2030年前将突破6TWh,其中中国占55%,欧洲25%,北美15%。但产能≠产量,有效产能利用率才是盈利关键。

3. 供应链重塑:从“全球化”到“区域化”

美国IRA法案、欧盟《电池法规》要求本土化比例逐年提高,2027年后非本土制造的电池将无法享受补贴。这将倒逼企业在北美、欧洲设厂,成本曲线抬升约8%—12%。

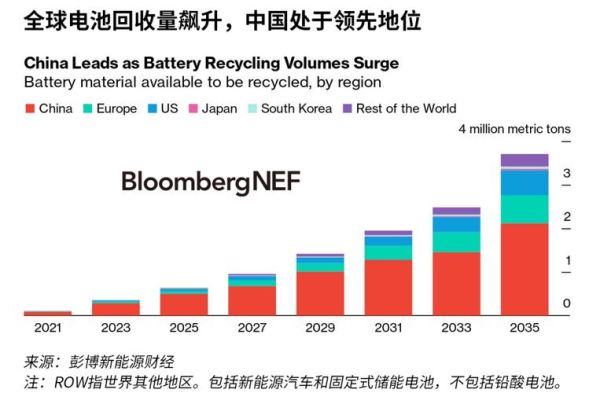

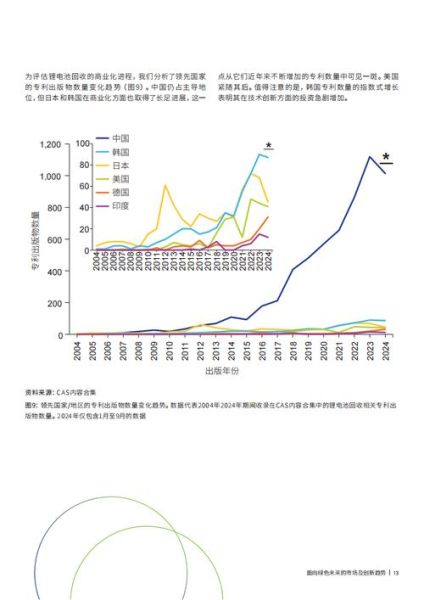

三、锂电池回收市场到底有多大?

1. 退役潮时间表

2020年前装机的动力电池将在2026—2030年集中退役,累计规模超过1.3TWh。

2. 市场规模测算

按金属价格保守估计,2030年全球锂电池回收市场空间将突破1800亿元,其中中国占60%,欧洲25%,北美12%。

3. 回收技术路线对比

| 技术路线 | 金属回收率 | 能耗 | 环保风险 | 商业化程度 |

|---|---|---|---|---|

| 湿法冶金 | ≥95% | 高 | 废水处理成本高 | 主流 |

| 火法冶金 | 85%—90% | 极高 | 废气排放 | 成熟 |

| 物理拆解+修复 | 仅梯次利用 | 低 | 低 | 起步阶段 |

四、企业如何抓住电池回收红利?

1. 提前锁定“废料矿”

与整车厂、公交集团、共享电单车平台签订长期废料包销协议,锁定稳定货源。

(图片来源网络,侵删)

2. 技术+渠道双轮驱动

- 技术端:投资低温浸出、萃取剂循环等绿色工艺,降低环保成本;

- 渠道端:建设城市级回收网点+区域预处理中心,缩短物流半径。

3. 政策套利窗口

中国《“十四五”循环经济发展规划》提出到2025年再生金属比例达到24%,给予回收企业每吨800—1200元补贴,提前布局者可享受政策红利。

五、潜在风险与对冲策略

1. 金属价格波动

镍、钴、锂价格若下跌30%,回收利润将被腰斩。对策:签订金属价格对赌协议,或采用浮动计价+保底条款。

2. 环保合规成本上升

欧盟2027年起强制要求电池护照,追溯碳足迹。对策:引入区块链溯源系统,提前完成碳足迹认证。

3. 产能过剩导致价格战

预计2028年全球湿法回收产能将超出废料量20%。对策:差异化定位高镍电池回收,避开磷酸铁锂红海。

六、投资者如何挑选标的?

- 看牌照:是否拥有《危险废物经营许可证》及整车厂官方合作授权;

- 看技术:金属回收率能否稳定≥93%,是否有专利壁垒;

- 看渠道:废料来源是否绑定头部车企,合同年限≥5年;

- 看财务:加工费模式占比低于40%,金属价格弹性高的企业更具爆发力。

七、未来十年的终局猜想

电池行业将重演“光伏故事”:技术快速迭代、成本曲线陡峭下降、龙头集中度持续提升。到2035年全球前五大电池企业市占率或超75%,而回收领域将出现2—3家千亿元级金属循环巨头,打通“制造—使用—回收—再制造”闭环。谁能率先完成闭环,谁就能掌握下一轮定价权。

(图片来源网络,侵删)

评论列表