涂料行业整体走向:需求、政策与资本的三重共振

过去五年,中国涂料产量从2200万吨增长到2600万吨,年均增速约4%。看似温和,实则暗藏结构升级:建筑涂料占比由42%降至36%,而工业防护、汽车、风电等高端领域涂料占比从18%跃升至27%。需求端的变化,叠加“双碳”政策与资本市场对新材料赛道的青睐,共同塑造了涂料行业的新增长曲线。

环保涂料市场有多大?从渗透率看空间

环保涂料市场有多大?

2023年国内水性、粉末、高固含等环保涂料销量约900万吨,占总量35%,远低于欧美65%的平均水平。按《中国涂料行业十四五规划》,到2025年环保涂料渗透率需达到50%,对应市场规模将突破2500亿元,年复合增速12%。

驱动因素拆解

- 政策强制:VOC排放限值从120g/L收紧至80g/L,溶剂型涂料成本优势被抹平。

- 地产转型:精装房比例提升至80%,开发商集中采购更倾向环保认证产品。

- 出口倒逼:欧盟碳关税2026年试运行,家具、工程机械出口必须采用低VOC涂料。

谁在领跑环保涂料赛道?技术路线与龙头布局

水性涂料:建筑与轻工业的主战场

立邦、三棵树、亚士创能三家合计占据建筑水性涂料60%份额。技术门槛在于乳液合成与助剂匹配,例如三棵树的“零添加”系列通过核壳结构丙烯酸乳液实现耐擦洗超3万次。

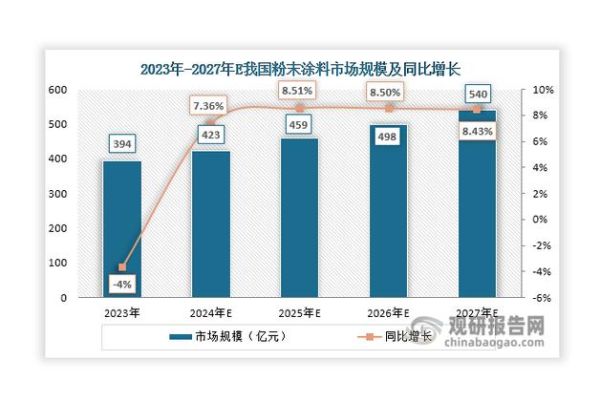

粉末涂料:金属表面的“无溶剂革命”

阿克苏诺贝尔、老虎新材在家电与建材领域市占率超40%。最新突破是低温固化粉末(160℃/10min),可覆盖密度板、MDF等热敏基材,打开定制家居百亿级市场。

高固含与UV固化:工业场景的降本利器

佐敦、PPG推出的高固含环氧涂料固含量达90%,一次成膜厚度200μm,减少30%涂装道数;UV固化技术则在木地板与3C外壳实现秒级干燥,能耗仅为传统烘干的1/8。

中小涂料厂如何突围?三大实战路径

路径一:绑定细分场景做“隐形冠军”

案例:广东某20人规模工厂专注集装箱粉末涂料,通过C5-M耐盐雾认证,拿下中集集团30%订单,毛利率比建筑涂料高15个百分点。

路径二:技术代工切入龙头供应链

为立邦、阿克苏诺贝尔提供水性乳液或固化剂代工,按订单生产避免库存风险。江苏某助剂厂凭借特殊功能单体技术,2023年净利润增长220%。

路径三:区域服务下沉

在三四线城市建立调色中心+快速交付体系,解决大品牌响应慢痛点。山东某经销商通过“48小时调色+200公里配送”,年销规模从800万做到4000万。

投资者关注:哪些数据指标决定企业估值?

- 环保产品收入占比:低于30%的企业PE普遍在12-15倍,高于70%可达25-30倍。

- 研发投入率:头部企业如三棵树研发费用率4.2%,显著高于行业平均1.8%。

- 应收账款周转天数:地产客户占比高的企业需警惕账期风险,健康值应低于90天。

未来五年,哪些变量可能改写行业格局?

生物基涂料:从实验室到量产临界点

科思创与巴斯夫已推出蓖麻油衍生物基水性聚氨酯,生物碳含量超70%,成本比石油基高20%。一旦原油价格突破100美元/桶,经济性将逆转。

数字化涂装:降低浪费的“第三利润源”

阿克苏诺贝尔的Automated Mixing System通过AI算法调色,色差ΔE<1,每年为汽车厂减少5%涂料浪费,相当于千万级成本节约。

政策再收紧:VOC或纳入环保税

传闻中的《工业涂装环保税法》可能按每排放1kg VOC征收10元计算,溶剂型涂料成本将再增8-12%,加速中小产能出清。

用户常见疑问解答

Q:水性涂料真的比油性贵很多吗?

A:2024年水性建筑涂料均价18元/kg,溶剂型15元/kg,但考虑稀释剂与通风能耗,综合成本差距已缩小至5%以内。

Q:粉末涂料能否用于汽车车身?

A:特斯拉柏林工厂已试验粉末清漆替代传统2K清漆,耐刮擦提升2倍,但金属闪光效果仍待突破,预计2026年小规模量产。

Q:加盟涂料品牌需要多少启动资金?

A:三线城市开设80㎡专卖店需首批进货20万+装修8万+保证金2万,重点考察品牌本地广告支持与调色培训体系。

评论列表