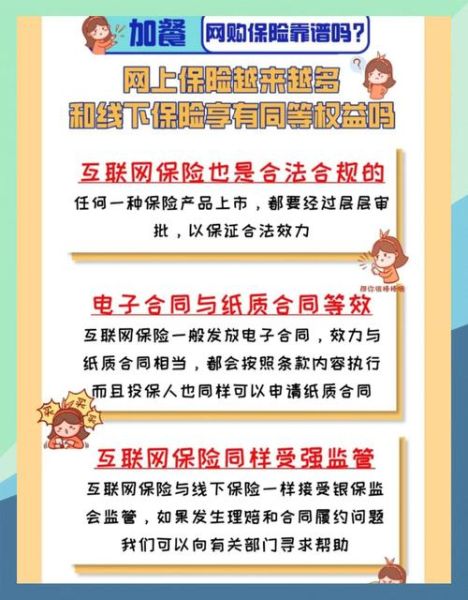

线上买保险到底靠不靠谱?

先说结论:只要平台合规、产品备案、流程透明,线上买保险与线下一样受《保险法》保护。关键在于如何识别平台资质与产品真伪。

(图片来源网络,侵删)

如何快速判断平台是否正规?

- 查牌照:登录银保监会官网→“在线服务”→“保险中介监管系统”,输入平台名称,能查到就是持牌机构。

- 看备案:产品详情页底部有“条款备案号”,复制到银保监会“人身险备案产品库”检索,匹配即真。

- 验支付:支付页面域名必须带有https及保险公司官方域名,例如pingan.com、taibao.com,否则立即退出。

互联网保险平台的三大类型

1. 保险公司自营商城

代表:平安好车主、泰康在线商城

优点:产品独家、理赔系统直连、客服即官方。

缺点:品牌单一,比价空间小。

2. 持牌中介聚合平台

代表:慧择、小雨伞、奶爸保

优点:多公司同场比价、智能推荐、协助理赔。

缺点:需确认《保险中介许可证》是否在有效期内。

3. 流量巨头兼业代理

代表:支付宝蚂蚁保、微信微保

优点:入口便捷、月缴型产品多、芝麻信用可免体检。

缺点:爆款有限,复杂健康告知易被忽视。

线上投保七步避坑指南

- 需求梳理:先列风险缺口,再搜产品,避免被“爆款”带节奏。

- 健康告知:逐字阅读,智能核保过不了就转人工,不要侥幸点“全否”。

- 保费试算:同年龄同保额至少对比三家,差价超过15%就要追问原因。

- 条款速读:重点看“保险责任”“责任免除”“等待期”三处,其余可跳过。

- 支付前截图:保存产品页面、健康告知、支付凭证,日后纠纷用得上。

- 回访电话:保险公司天内必打,没接到要主动回拨,否则保单可撤销。

- 电子保单归档:下载PDF存邮箱+网盘,打印一份放家里,同步给家人。

线上理赔真的更快吗?

以真实案例对比:

| 场景 | 线下柜面 | 线上平台 |

|---|---|---|

| 资料递交 | 排队复印,平均小时 | 手机拍照上传,分钟 |

| 审核时效 | 人工流转-个工作日 | AI初审+人工复核,最快小时 |

| 打款时间 | 纸质批单后-个工作日 | 电子批单后分钟 |

结论:万元以下医疗险线上理赔效率提升%,但大额重疾仍需邮寄原件,线上线下差距缩小。

(图片来源网络,侵删)

常见疑问快问快答

Q:电子保单和纸质保单法律效力一样吗?

A:一样。《电子签名法》第十四条明确规定电子保单与纸质合同具有同等效力。

Q:线上买保险会被拒赔吗?

A:拒赔与渠道无关,核心在于投保前是否如实告知、事故是否属于责任范围。

Q:价格为什么比线下便宜?

A:省去代理人佣金、场地租金,运营成本下降%-%,让利给消费者。

给不同人群的选购建议

年轻白领

优先在支付宝/微信投保月缴型百万医疗+一年期重疾,利用免体检额,把省下的预算补充定期寿险。

新手父母

到持牌中介平台做“少儿保险组合”比价,重点看少儿高发重疾是否双倍赔付、投保人豁免是否自带。

(图片来源网络,侵删)

银发群体

选择保险公司自营商城的老年防癌险,健康告知宽松,且支持线下柜面补充纸质保单,老人更安心。

---未来趋势:AI定制+区块链存证

头部平台已上线“AI风险画像”功能,输入年龄、职业、收入即可生成缺口报告,并推荐-套方案。区块链存证则把投保全流程写入链上,不可篡改,预计年全面普及。

评论列表