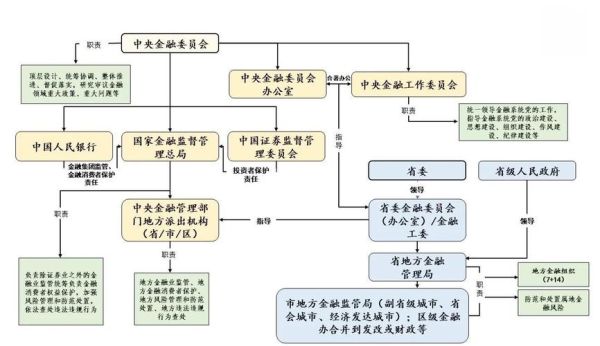

监管框架全景:谁在管、管什么、怎么管?

中国互联网金融的监管主体呈“**一行两会+地方局**”的矩阵结构: - **央行**负责支付、征信、反洗钱; - **银保监会**管理网络借贷、互联网保险、消费金融; - **证监会**监管股权众筹、基金销售、互联网券商; - **地方金融监管局**则对P2P、小贷、典当实施属地化日常巡查。 自问自答:企业如何快速定位自身业务归属?先画一张“业务-牌照”对照表,把每一项产品与对应监管主体连线,就能一目了然。

牌照准入:没有“准生证”就别谈合规

常见牌照及核心门槛: 1. **网络小贷牌照**:注册资本≥10亿元,一次性实缴,杠杆率≤2.5倍; 2. **第三方支付牌照**:需通过央行现场检查,系统安全等级保护≥三级; 3. **基金销售牌照**:股东必须为持牌金融机构或净资产≥5亿元的上市公司; 4. **消费金融牌照**:主发起人须为境内外银行或大型零售集团,且近三年盈利。 **提示**:若业务涉及跨省经营,还需在注册地以外设立分支机构并分别备案。

数据合规:从“采集”到“出境”的九道关

自问自答:用户数据到底能不能出境? **答案**:能,但必须完成“安全评估+标准合同+认证”三步走。 具体流程: - **第一步** 识别数据类型:个人金融信息属于“敏感个人信息”,需单独取得明示同意; - **第二步** 做数据出境风险自评估,重点评估接收方所在国法律环境; - **第三步** 向省级网信部门申报,通过后方可签署《个人信息出境标准合同》。 此外,**算法推荐**需备案,**生物识别**需通过BCTC检测,**日志留存**不少于三年。

反洗钱与反欺诈:三道防线模型

1. **客户身份识别**:对公客户需穿透至受益所有人,个人账户需核验手机号三要素; 2. **可疑交易监测**:设置“**7天累计充值≥50万且分散转出**”等场景化规则; 3. **名单筛查**:每日同步**联合国制裁名单、公安部涉诈名单**,命中即冻结。 **亮点**:引入图数据库技术,可在毫秒级发现“**同设备多账户**”“**同IP多银行卡**”等异常聚类。

利率与收费:红线在哪里?

- **民间借贷司法保护上限**:一年期LPR四倍(2024年3月为15.4%); - **IRR口径**:所有费用必须折算进综合成本,禁止以“会员费”“咨询费”形式变相突破; - **提前还款**:不得收取高于剩余利息的违约金,需在合同中用**黑体加粗**提示。 自问自答:平台能否用“砍头息”?**答案**:任何放款前扣除的费用均被认定为砍头息,法院一律不予支持。

营销宣传:从“高收益”到“风险匹配”的用词革命

禁止词汇清单: - **绝对化**:保本、零风险、稳赚; - **误导性**:银行同款、央行背书; - **收益暗示**:预期收益需同步展示“**历史收益不代表未来表现**”。 **实操技巧**:用“**风险等级R1-R5**”替代“保守/激进”,用“**适配人群**”替代“人人可投”。

跨境业务:外汇与证券双重闸门

1. **跨境支付**:单笔交易≤5万美元,需上传真实交易背景材料; 2. **数字资产**:境内机构不得提供**虚拟货币兑换、定价、信息中介**服务; 3. **境外理财**:QDII额度实行余额管理,需在**国家外汇局资本项目系统**实时报送。

技术合规:等保、密评、渗透测试一个都不能少

- **等级保护**:涉及资金交易的系统必须≥三级,每年一次测评; - **商用密码**:使用SM2/SM3/SM4算法,需通过**国家密码管理局**型号认证; - **渗透测试**:由**CNAS认可实验室**出具报告,高危漏洞修复率须达100%。 **亮点**:采用**DevSecOps**流水线,在代码提交阶段即自动扫描依赖库漏洞。

自查清单:一张表跑完全流程

| 模块 | 自查要点 | 佐证材料 |

|---|---|---|

| 牌照 | 是否在有效期、是否超范围经营 | 金融许可证扫描件 |

| 数据 | 隐私政策是否弹窗明示 | 用户勾选记录日志 |

| 营销 | 广告是否备案 | 广审号截图 |

| 风控 | 模型KS值是否≥0.3 | 模型验证报告 |

未来趋势:从“合规”到“合规+韧性”

监管沙盒已进入**2.0阶段**,允许在**真实环境**中测试**区块链+供应链金融**创新,但要求: - **实时数据回传**:每秒交易数据打包推送至监管节点; - **熔断机制**:一旦坏账率超过3%,自动暂停新业务; - **退出计划**:提前6个月提交用户资金兑付方案。 **结论**:未来三年,谁能把合规成本转化为**品牌溢价**,谁就能在存量竞争中胜出。

评论列表