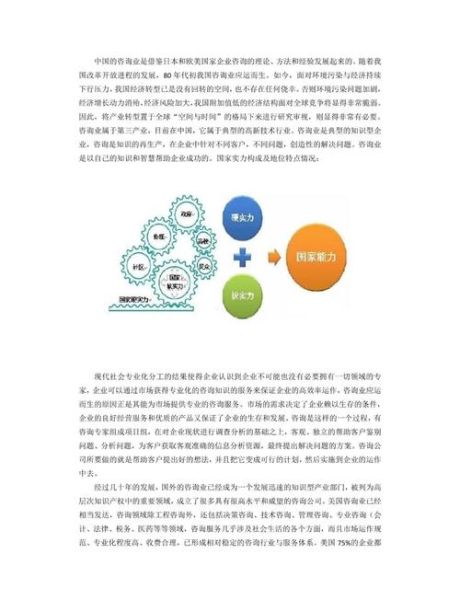

互联网咨询行业现状:市场规模与增长逻辑

2023年全球互联网咨询市场规模已突破2200亿美元,年复合增长率保持在12.8%。中国市场贡献了其中28%的份额,成为增速最快的区域之一。驱动因素主要有三点:

(图片来源网络,侵删)

- 数字化转型需求从头部企业下沉至腰部及初创公司

- AI、云原生、低代码等新技术催生增量咨询场景

- 政策端“数据要素X行动”与“新型工业化”带来合规与升级双重需求

核心竞争要素:咨询公司如何构建护城河

1. 方法论资产化

领先机构将项目经验沉淀为可复用的框架库,例如埃森哲的“Industry X.0”与麦肯锡的“Digital Capability Center”。这些框架不仅缩短交付周期30%以上,还能在竞标阶段形成差异化叙事。

2. 数据资产运营

自建行业数据库已成标配。贝恩每年投入营收的7%用于购买第三方数据并与客户数据做联邦学习,确保洞察既深且广。关键动作:

- 与云厂商签署长期数据洁净室协议

- 将匿名化后的项目数据反哺模型训练,形成飞轮效应

3. 生态化交付

单打独斗时代结束,头部咨询通过“1+N”联盟模式绑定技术、资本、渠道伙伴。例如IBM iX联合Adobe、AWS建立联合创新实验室,客户可一站式获得战略、技术、运营全栈方案。

客户采购行为变化:从“买报告”到“买结果”

调研显示,67%的企业客户将“可量化的业务指标”写进合同KPI,传统按人天计费模式正在被收益分成与股权置换替代。采购流程也呈现两大特征:

- 决策链缩短:业务部门拥有70%的预算自主权,IT部门仅保留技术可行性否决权

- 试点制普及:82%的客户要求先跑90天POC,验证ROI后再签全案

技术冲击:AIGC如何重塑咨询价值链

1. 研究环节:从3周压缩到3天

通过微调行业专属大模型,初级桌面研究80%可由AI完成,顾问聚焦假设验证与高层访谈。

(图片来源网络,侵删)

2. 交付环节:动态报告成为可能

使用AIGC生成实时数据看板,客户登录门户即可查看按日更新的模拟推演,减少“一版定终身”风险。

3. 新商业模式:咨询即服务(CaaS)

按月订阅“战略算法”,系统持续抓取外部数据并推送策略调整建议,客户可将咨询费用从CapEx转为OpEx。

区域差异:下沉市场的新打法

三四线城市企业痛点并非“战略不清”,而是“知道但做不到”。咨询机构需调整方案:

- 将战略分解为12个标准化动作包,如“抖音本地生活冷启动30天手册”

- 派驻“轻咨询+重运营”混合团队,顾问与执行人员比例从1:0变为1:3

- 采用政府补贴+企业付费的联合采购模式,降低客户现金流压力

未来三年趋势预判

- 垂直化:行业颗粒度从“零售”细分为“零食量贩”“会员制仓储店”等微赛道

- 产品化:咨询成果封装为SaaS工具,例如供应链韧性压力测试软件

- 全球化:中资咨询公司借“一带一路”项目输出中国数字化经验,东南亚与中东是首选

企业如何挑选合适的互联网咨询伙伴

自问:预算有限,应该选大而全还是小而美? 自答:先列出“必须解决的三件事”,再对照咨询公司案例库中最匹配的团队,而非盲目追求品牌。 自问:如何防止“方案很好、落地很差”? 自答:在SOW中明确“知识转移条款”,要求顾问交付内部教练手册并举行不少于3轮沙盘演练。 自问:如何评估咨询效果? 自答:采用“北极星指标+过程指标”双轨制,例如北极星指标是“线上营收占比提升15%”,过程指标则包括“新增私域用户留存率”“自动化营销触达次数”等可干预变量。

(图片来源网络,侵删)

评论列表