互联网财产保险到底靠不靠谱?

不少车主、房东、小微企业主在第一次接触互联网财产保险时,都会冒出同一个疑问:把房子、车子、库存等价值动辄几十万甚至上百万的资产,交给一个看不见摸不着的线上平台,真的安全吗?

(图片来源网络,侵删)

答案:可靠,但前提是选平台、看条款、留证据。

如何快速判断一家互联网财产保险平台是否合规?

- 查牌照:登录银保监会官网→“在线服务”→“许可证信息查询”,输入平台名称,确认其持有《保险中介许可证》或与持牌保险公司合作。

- 看备案:产品页面底部应有“产品备案号:××××××”,格式为“××财险备〔年份〕×号”。

- 验支付:支付页面必须跳转到持牌保险公司的官方收银台,域名以“.com.cn”或“.cn”结尾,且带有https加密锁。

线上投保三步走,比线下还简单?

第一步:智能测算保费

输入房屋地址、建筑年代、使用性质,系统秒级返回保费区间。注意:系统默认的“建筑结构”往往是“钢混”,老小区多为“砖混”,改选后保费可能上涨10%—15%。

第二步:勾选附加险

常见附加险对比:

| 附加险名称 | 适用场景 | 保费占比 |

|---|---|---|

| 水管爆裂 | 房龄>15年 | 主险5%—8% |

| 盗抢责任 | 一层商铺 | 主险10%—12% |

| 营业中断 | 小微企业 | 主险15%—20% |

第三步:电子签名与回执

支付完成后,邮箱会收到三份文件:电子保单、保险条款、电子回执。务必在48小时内点击回执链接,否则保险公司可视为“未确认投保”。

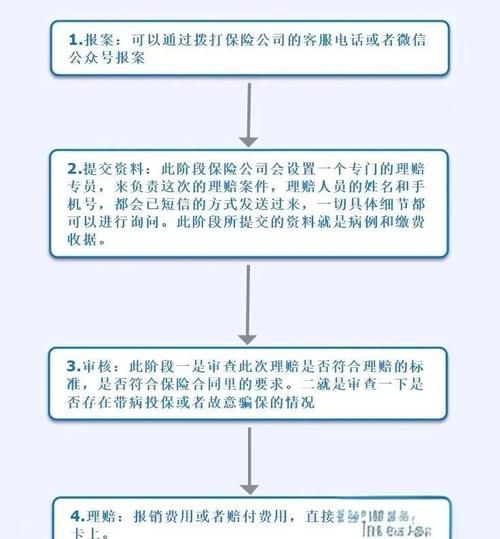

线上理赔难不难?真实案例拆解

2023年7月,苏州某网店老板仓库进水,库存电子设备受损,通过互联网财产保险报案,全程线上操作。

(图片来源网络,侵删)

- 报案:微信小程序上传现场视频+照片,AI识别损失区域,10分钟生成报案号。

- 查勘:保险公司委托第三方公估,使用无人机+激光测距仪,24小时完成查勘。

- 定损:系统调取电商平台近半年进货记录,自动匹配SKU价格,3个工作日出具定损报告。

- 打款:确认无误后,赔款直接打入企业对公账户,全程无纸质材料。

结论:只要资料齐全、损失清晰,线上理赔时效比线下平均快2.5天。

哪些“坑”最容易被忽视?

免赔额不是越低越好

部分平台把“0免赔”当噱头,实则通过提高保费或缩小保障范围弥补成本。建议:家庭财产险免赔额设在500—1000元,既能降低保费,又避免小额理赔影响次年费率。

“即时生效”也有时间差

多数产品写明“T+1生效”,但条款里会加一句“零时起保”。如果周五晚上11点投保,实际生效时间是周六零点,周五当晚出险不赔。

地址填写务必精确到门牌号

某用户因把“XX路88号”写成“XX路88弄”,理赔时被认定为“标的地址不符”,遭拒赔。技巧:直接复制房产证或行驶证上的地址,一字不改。

未来三年,互联网财产保险会怎么变?

从行业动态看,三大趋势已浮出水面:

(图片来源网络,侵删)

- UBI定价普及:车险领域,行驶里程、急刹次数、夜间行驶占比等数据将实时上传云端,保费每月动态调整。

- 场景险碎片化:露营装备险、充电桩责任险、无人机第三者险等超细分产品,投保界面可能直接嵌入小红书、抖音订单页。

- 区块链存证:保单、查勘、维修、支付全流程上链,实现“理赔纠纷一键仲裁”,预计2026年覆盖30%以上互联网平台。

给第一次投保的用户的三个锦囊

1. 先体检再投保:用支付宝“保险管家”做一次风险测评,系统会推荐缺口最大的险种,避免重复购买。

2. 截屏+录屏双保险:投保时全程录屏,关键页面截屏保存到云端,万一发生纠纷,举证效率提升80%。

3. 每年生日月复盘保单:家庭资产结构、企业库存价值每年都在变,生日月设为“保单检视日”,及时加保或减保。

评论列表