一、如何挑选靠谱的互联网金融平台?

面对铺天盖地的广告,很多用户最困惑的就是:互联网金融平台怎么选?下面把核心判断维度拆成四步,自问自答,帮你快速筛掉风险。

1. 看牌照:有没有“金融三证”?

问:平台说自己合规,到底拿什么证明?

答:打开官网底部,必须同时出现:ICP经营许可证、银行存管协议、网络小贷牌照。缺一个,直接放弃。

2. 看利率:年化多少算合理?

问:年化利率越高越好吗?

答:国内司法保护上限是LPR四倍(约15%左右)。超过这条红线,平台随时被监管点名,用户也拿不到法律支持。

3. 看透明度:信息披露完整吗?

问:平台把借款人信息藏起来,靠谱吗?

答:正规平台会披露借款人信用评级、借款用途、还款来源。如果只有“优质项目”四个字,大概率是资金池。

4. 看舆情:有没有负面预警?

问:网上负面消息能信吗?

答:用“平台名+逾期”“平台名+跑路”做关键词搜索,重点看近三个月的投诉量。如果投诉集中在“提现不到账”,立刻远离。

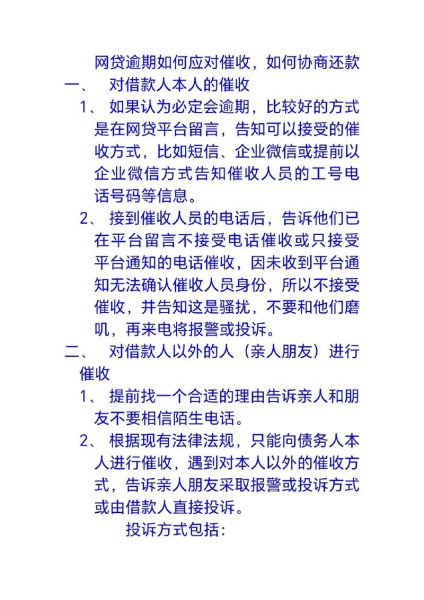

二、网贷逾期了怎么办?

真正让人夜不能寐的问题是:网贷逾期了怎么办?别慌,把流程拆成三步,按顺序执行,损失可控。

1. 逾期当天:立即做三件事

- 截图保存合同、还款计划、催收短信,防止平台篡改数据。

- 拨打平台客服,要求出具官方还款账户,避免私下转账被骗。

- 给银行打电话,申请短期信用卡分期,先把上征信的那笔还上。

2. 逾期一周内:协商还款方案

问:催收说“不还就起诉”,是真的吗?

答:90%是话术。正确做法是:

1. 主动打给平台风控部,提出减免罚息+延长周期;

2. 全程录音,对方一旦辱骂,立刻向互联网金融协会投诉;

3. 若平台同意,要求出具加盖公章的协议书,避免二次催收。

3. 逾期一个月以上:法律与征信双重应对

问:征信已经花了,还能补救吗?

答:

- 征信修复:还清欠款后,五年自动消除;

- 应对诉讼:收到法院传票,先核对金额,发现虚高利息可当庭抗辩;

- 债务重组:找持牌消费金融公司做低息置换,把高息网贷一次性结清。

三、真实案例:从逾期到上岸的90天

2023年,广州用户李某在三家平台共借8万元,因失业逾期。按以下节奏操作:

- 第1天:整理合同,发现其中一家平台年化利率高达36%,直接投诉到银保监会。

- 第7天:与另两家合规平台达成12期展期,月还款从8000降到2200。

- 第30天:通过兼职+公积金提取,一次性结清高息那家,征信报告显示“结清”而非“呆账”。

- 第90天:征信虽未恢复,但已无催收电话,成功申请到银行低息信贷完成置换。

四、常见误区答疑

误区一:逾期后换手机号就安全?

答:平台会通过运营商大数据找到新号码,甚至可能联系紧急联系人,换号只会加速爆通讯录。

误区二:找“反催收中介”能解决问题?

答:这类中介往往收取10%-20%手续费,且教唆伪造病历、贫困证明,一旦被查实,用户需承担骗贷刑事责任。

误区三:只要不接电话,平台就会放弃?

答:超过6个月未还,债权会被低价转让给第三方资产管理公司,后者常用法院支付令冻结微信、支付宝余额。

五、写给正在焦虑的你

逾期不是世界末日,而是一次财务体检。把这次经历当成强制储蓄的反面教材:以后每笔借款前,先问自己三个问题——是否必须借?是否有稳定收入覆盖?是否算过真实年化?当答案都是肯定时,再打开APP也不迟。

评论列表