银行数字化转型怎么做?答案:先搭好数据中台,再重构客户旅程,最后用场景金融把流量留下来。

(图片来源网络,侵删)

为什么银行必须立刻启动数字化转型

传统网点的到店率三年下滑了47%,而手机银行月活却每年增长超过20%。**不转型,等于把客户拱手让给互联网巨头。**

- 监管层面:央行《金融科技发展规划》明确要求2025年数字化服务水平达到国际领先

- 竞争层面:蚂蚁、微众用7年时间做到了国有大行30年才完成的零售客户积累

- 成本层面:一笔线下柜面业务成本3.8元,线上仅0.9元

银行数字化转型的四大落地步骤

1. 数据中台:打破烟囱式系统

很多银行有上百个业务系统,客户信息散落在信用卡、贷款、理财各个库里。**数据中台把客户ID、交易行为、风险偏好统一成360°画像。**

落地技巧:

- 先选3个高频场景(如代发工资、信用卡还款、理财首次申购)做POC验证

- 用联邦学习解决“数据可用不可见”的合规难题

- 建立实时标签体系,比如“近7天查询房贷利率3次以上”标记为潜在按揭客户

2. 客户旅程重构:从“以产品为中心”到“以场景为中心”

传统流程:客户想办房贷→搜索银行官网→预约网点→提交纸质材料→等待审批。

**数字化流程:客户在租房APP看到心仪房源→点击“银行预授信”→人脸识别→2分钟出额度→线下直接面签。**

关键改造点:

(图片来源网络,侵删)

- 把KYC环节前置到合作方APP,用OCR自动填充申请表

- 审批环节接入税务、社保API,替代工资流水证明

- 用RPA机器人实现抵押登记与放款流程自动化

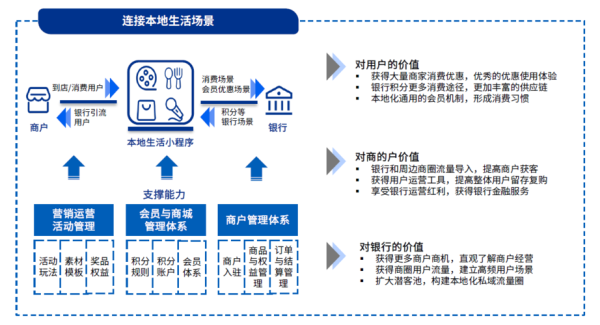

3. 场景金融:把银行服务“嵌入”到用户生活

案例:某城商行与充电桩运营商合作,**用户充电时可直接选择“电费分期”,银行根据充电数据动态授信。**

如何筛选高价值场景?

- 看交易频次:每周至少1次的场景才有持续运营价值

- 看数据维度:能获取位置、消费金额、使用时长等信息的场景更优

- 看金融结合点:教育、医疗、装修等天然需要分期的领域

4. 线上获客:用“钩子产品”破解流量焦虑

银行如何提升线上获客?答案:用低门槛、高频次的钩子产品把客户引进来,再用交叉销售提升价值。

钩子产品设计的三个原则

- 极低门槛:如“1元理财体验金”,比传统5万起购的理财产品降低5万倍门槛

- 即时反馈:体验金收益次日可提现,让用户立刻感知银行服务效率

- 社交裂变:邀请好友助力可提升体验金收益率,实现低成本获客

精准投放的实战技巧

某股份银行通过抖音投放“社保卡线上申领”短视频,**用LBS定向25-35岁工厂园区人群,3天获客1.2万,单客成本仅18元。**

- 素材策略:突出“不用请假跑网点”的痛点

- 落地页策略:填写姓名+手机号即可预约,后续由客户经理上门办理

- 数据回流:把视频互动人群打包成DMP人群包,用于二次投放理财广告

中小银行如何避开大行的“资源碾压”

没有上亿科技预算?可以这样做:

(图片来源网络,侵删)

- 借力省联社:共享反欺诈模型,单家农商行接入成本从200万降到20万

- 深耕本地场景:与县域超市合作“买菜分期”,用POS交易数据授信

- 用低代码平台:某村镇银行用钉钉宜搭3天上线“农户小额贷款”小程序,无需专业开发人员

未来三年值得关注的三大技术变量

- 数字人民币:智能合约可实现“贷款资金直接支付给装修公司”,杜绝挪用风险

- AIGC客服:用ChatGPT训练专属话术库,把理财咨询转化率从8%提升到22%

- 隐私计算:让银行能与电商平台联合建模,合法获取用户消费偏好数据

给银行从业者的行动清单

今天就可以开始的三件事:

- 盘点本行APP的注册-开户-首笔投资转化率,找到最大流失环节

- 选一个高频生活场景(如社区团购),设计一个“支付+信贷”联合产品

- 申请加入当地数据交易所,测试用公共数据(如水电缴费记录)优化风控模型

评论列表