一、为什么越来越多人选择互联网保险?

- **价格透明**:省去线下代理人佣金,保费普遍便宜10%—30%。 - **产品丰富**:从百万医疗到宠物险,SKU数量是传统渠道的5倍以上。 - **操作便捷**:手机3分钟完成投保,电子保单即时生效。 - **智能核保**:高血压、甲状腺结节等常见异常可在线秒出结论,避免线下体检奔波。 ---二、互联网保险怎么买靠谱?四步自检法

### 1. 查牌照:平台资质是底线 - 登录银保监会官网→“在线服务”→“保险中介信息查询”,输入平台名称,确认其持有《保险中介许可证》。 - **警惕“科技公司”伪装**:若查询结果为空,立即换平台。 ### 2. 读条款:避开三大文字陷阱 - **免赔额**:百万医疗常见1万元免赔,但“相对免赔”与“绝对免赔”理赔差距可达数千元。 - **医院范围**:部分产品限“二级及以上公立医院普通部”,私立医院或特需部不赔。 - **免责条款**:例如“既往症”定义,有的产品仅排除投保前已确诊疾病,有的则排除“投保前已出现症状”。 ### 3. 健康告知:如实回答≠全部告知 - **有限告知原则**:问卷问什么答什么,未提及的无需补充。 - **常见误区**: - 五年前体检尿酸偏高但无症状,问卷未问及则无需告知。 - 医保卡外借给父母买药,需先开药店证明,否则可能被拒赔。 ### 4. 理赔服务:关键看这三项 - **线上理赔比例**:优质平台支持100%线上提交,无需邮寄原件。 - **响应时效**:承诺“2小时响应、3个工作日结案”的平台更可靠。 - **纠纷数据**:查阅银保监会季度通报,投诉率高于行业均值2倍的平台慎选。 ---三、线上投保流程详解:从注册到保单生效

### 步骤1:需求梳理 - **家庭责任期**(25-45岁):优先定期寿险+百万医疗+重疾。 - **儿童阶段**:医保+少儿医保+学平险+百万医疗,预算充足再补充重疾。 - **老年人**:防癌医疗+意外险,健康告知宽松。 ### 步骤2:产品对比 - **横向对比维度**: - 保障责任(是否含质子重离子、外购药) - 续保条件(保证续保20年 vs 每年审核) - 增值服务(重疾绿通、住院垫付) ### 步骤3:智能核保 - **操作示例**: - 输入“甲状腺结节3级”,系统提示“除外甲状腺疾病承保”,接受则继续投保。 - 若结论为“转人工核保”,需上传半年内超声报告,等待1-3个工作日。 ### 步骤4:支付与回执 - **支付方式**:微信/支付宝/银行卡,支付成功后立即生成电子保单。 - **回访确认**:部分公司会电话回访,核对健康告知与职业信息,务必接听。 ---四、投保后必做的三件事

### 1. 保单管理 - **电子保单备份**:下载PDF后存入邮箱+网盘,防止平台系统故障。 - **家庭共享**:使用“金事通”APP一键同步给家人,避免出险时找不到保单。 ### 2. 定期复盘 - **每年检查一次**: - 保额是否覆盖家庭负债(房贷+车贷+子女教育金)。 - 新产品是否升级保障(如癌症特药清单扩展)。 ### 3. 理赔预演 - **模拟流程**: - 拨打客服电话,询问“急性心梗理赔需哪些材料”。 - 提前准备:门诊病历、检查报告、银行卡复印件,避免出险时手忙脚乱。 ---五、高频疑问解答

**Q:互联网保险理赔难吗?** A:2023年银保监会数据显示,线上渠道理赔获赔率98.2%,与线下持平。关键在投保时做好健康告知,理赔时材料齐全。 **Q:电子保单有法律效力吗?** A:《民法典》第469条明确电子数据为书面合同形式,与纸质保单等同。可登录“中国保险万事通”微信公众号验真。 **Q:买完发现买错了能退吗?** A:长期险有15天犹豫期,全额退保;一年期医疗险生效前可退,生效后按比例扣除已保障天数保费。 ---六、2024年互联网保险新趋势

- **AI定制方案**:输入家庭收支、负债,系统自动生成“保障缺口报告”。 - **区块链理赔**:部分平台试点“就诊数据上链”,实现出院即赔。 - **带病体专属**:糖尿病、高血压可投保的“慢病版”医疗险陆续上线,费率比标准体高约30%—50%。

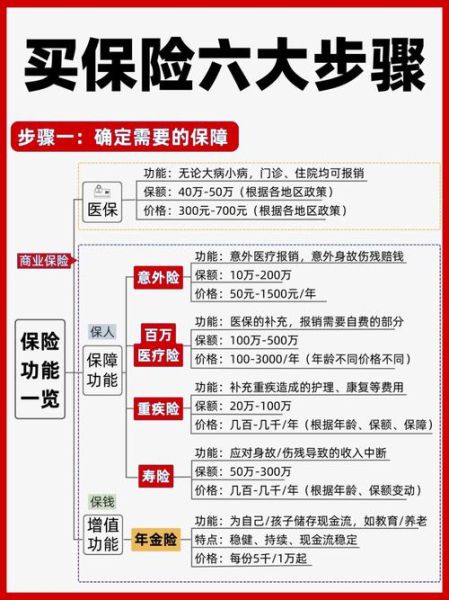

(图片来源网络,侵删)

评论列表