汽车金融平台风控怎么做?核心思路拆解

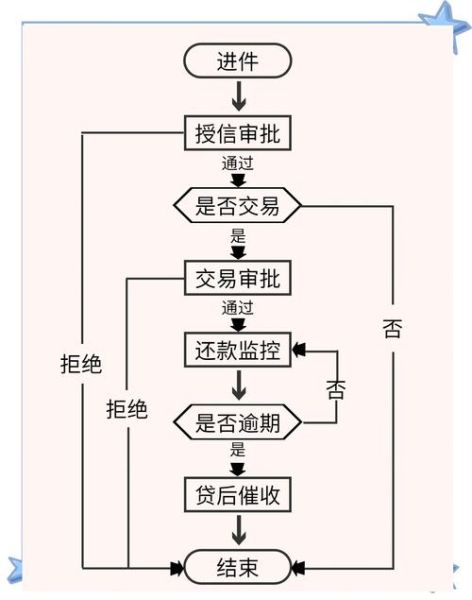

风控的本质是在收益与风险之间找到平衡点。汽车金融平台常见的做法可以拆成“数据、模型、场景、贷后”四步。

(图片来源网络,侵删)

1. 数据层:比央行征信更立体的画像

- 多头借贷数据:接入百行征信、同盾、魔蝎,查看近6个月申请次数。

- 车辆残值数据:与精真估、车300合作,实时获取车型未来36个月贬值曲线。

- 行为埋点:APP内停留时长、GPS夜间常停地址、通话记录中“催收”关键词频次。

2. 模型层:从逻辑回归到GBDT+LR融合

早期平台用逻辑回归,KS值只能到0.28;现在主流是GBDT+LR融合模型,KS值可提升到0.42。

特征工程示例:

- 近30天夜间加油金额占比

- 车辆保险剩余天数

- 通讯录中“小贷”类号码占比

3. 场景层:押车与不押车的差异化策略

| 模式 | 风控重点 | 典型阈值 |

|---|---|---|

| 押车 | 车库监管+GPS双锁 | 车辆评估价≥贷款额×1.3 |

| 不押车 | OBD实时里程+保险受益人变更 | 车主征信分≥680 |

4. 贷后预警:从T+1到T+0的迭代

传统贷后靠人工电话,现在接入保险公司出险数据,一旦车辆出现全损报案,系统自动冻结额度。

汽车贷款审核流程多久?按环节给时间表

线上申请:最快90秒出初审结果

用户提交身份证、行驶证、银行卡三张照片后,OCR识别+人脸比对+反欺诈规则跑批,平均90秒完成。

车辆评估:线下检测or远程定价?

- 线下检测:评估师上门,45分钟完成外观、内饰、工况、维保记录核验。

- 远程定价:用户上传45度角车架号照片+启动视频,AI识别+大数据估值,5分钟出结果,误差率控制在±5%。

终审放款:银行与持牌消金差异

| 资金方 | 终审时长 | 放款时间 |

|---|---|---|

| 商业银行 | 1-2个工作日 | T+1到账 |

| 持牌消费金融 | 30分钟 | 实时到账 |

常见疑问快答

Q:征信花了还能做汽车金融吗?

可以,但需满足近3个月查询≤8次且当前无逾期,利率会上浮3-5个点。

(图片来源网络,侵删)

Q:新能源车贷款审核更严吗?

是的,电池衰减曲线纳入残值评估,贷款成数普遍比燃油车低10%。

Q:GPS被拆了怎么办?

平台会在合同中约定“拆除即提前到期”条款,并通过保险受益人锁定车辆处置权。

实战案例:某头部平台的风控迭代路径

2021年:押车模式,坏账率2.8%

2022年:引入车联网数据,坏账率降至1.9%

2023年:接入充电站支付数据,识别“网约车”高风险客群,坏账率进一步降到1.2%

(图片来源网络,侵删)

未来趋势:从车金融到车生态金融

下一步竞争点在于ETC通行数据、保养套餐分期、车险分期的交叉销售,风控维度将从“单一车辆”扩展到“车主全生命周期”。

评论列表