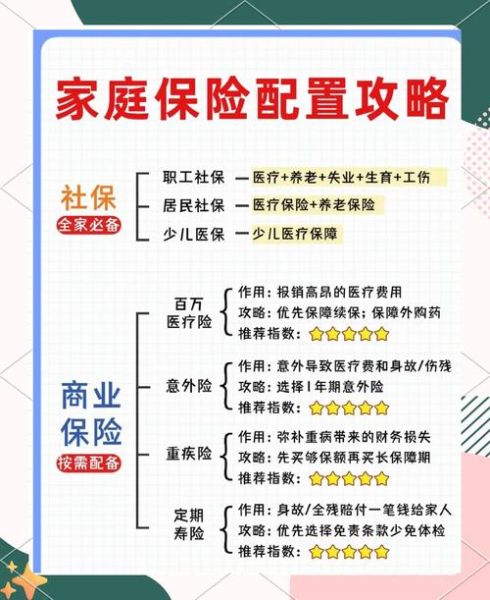

互联网寿险到底靠不靠谱?先弄清监管与牌照

很多人问“互联网寿险可靠吗”,答案其实藏在牌照里。只要平台展示的是银保监会核准的保险牌照,且产品条款在官网可查询,就与传统线下保单享有同等法律效力。 自查三步: 1. 登录“中国银保监会官网—在线服务—许可证信息查询”输入平台名称; 2. 核对产品备案号,格式为“××人寿〔年份〕××号”; 3. 电子保单会同步到“金事通”APP,个人中心一键验真。 ———

互联网寿险怎么买?完整流程拆解

第一步:需求画像,别一上来就比价格

先自问: - 我需要寿险解决什么问题?家庭债务覆盖、子女教育金、父母赡养费? - 保障期限要多久?20年、30年还是保至60/70岁? - 预算上限是多少?年缴保费不超过年收入10%是安全线。 把答案写在纸上,再去筛选产品,能过滤掉80%的无效比价。 ———

第二步:选平台,官网、中介、银行系差异在哪

保险公司自营官网/官微:产品线最全,核保最严,适合健康体。 持牌保险中介平台:可横向对比多家公司,智能核保更宽松,适合有轻微异常告知的人群。 银行系保险频道:主打储蓄型寿险,IRR展示清晰,适合高净值做资产隔离。 ———

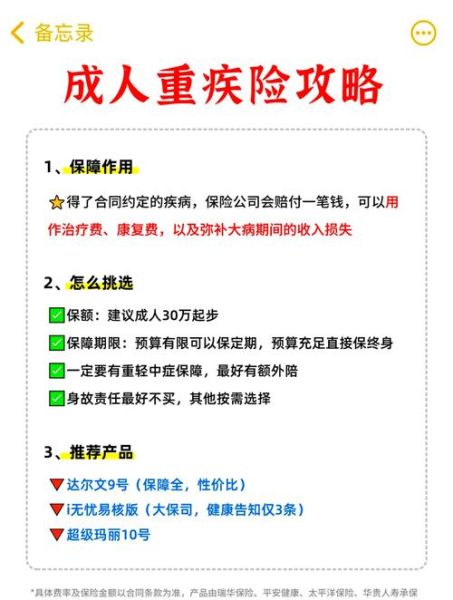

第三步:健康告知,90%理赔纠纷的源头

互联网寿险的健康告知通常只有3-6条有限告知,但千万别小看: - 过去2年内是否住院超过5天? - 是否被建议复查、手术或进一步检查? - 是否有甲状腺结节、乳腺结节、肺结节? 如实回答,否则将来理赔时保险公司可调取医保卡、体检中心、医院HIS系统记录,拒赔案例比比皆是。 ———

第四步:核保结论怎么看

提交告知后,系统会给出四种结论: 标准体:按正常费率承保; 加费:比标准体贵10%-50%,但保障不打折; 除外:某个器官或疾病不保,其余正常; 延期/拒保:半年或一年后才能重新申请。 如果收到加费或除外,别急着放弃,可换一家核保更友好的公司再试。 ———

互联网寿险价格为什么便宜?

1. 砍掉代理人佣金:线下期缴产品首年佣金可达年交保费的80%-120%,互联网直接让利给消费者。 2. 大数据风控:线上健康告知+智能核保,筛掉高风险人群,整体赔付率降低。 3. 电子保单节约成本:无纸化运营每年可为保险公司节省数亿元印刷与邮寄费用。 ———

电子保单和纸质保单有区别吗?

法律层面零区别。《电子签名法》第14条明确规定:可靠的电子签名与手写签名或盖章具有同等法律效力。 实操层面: - 电子保单可在保险公司官网、官微、金事通APP随时下载; - 理赔时上传电子保单+身份证+银行卡即可,无需邮寄原件; - 若一定要纸质件,可拨打客服申请彩色打印并加盖公章,免费邮寄。 ———

理赔会不会更难?关键在三点

1. 出险报案时效:身故或全残需在10日内报案,医疗险多为2年内申请。 2. 资料完整性: - 身故:医学死亡证明、户口注销证明、火化/土葬证明、受益人关系证明; - 全残:二级以上公立医院鉴定报告。 3. 平台协助服务:头部互联网保险平台提供理赔代办,专人指导资料准备,平均结案时效3-5个工作日。 ———

常见疑问快问快答

Q:异地投保会影响理赔吗?

A:不影响。寿险理赔只看保单是否有效,与投保地、出险地无关,全国通赔。

Q:线上买的寿险可以转线下代理人服务吗?

A:可以。拨打保险公司客服,申请指定专属代理人,后续保全、理赔可由其协助。

Q:互联网寿险可以减保或退保吗?

A:可以。减保(降低保额)可在官微操作,退保需线上提交申请,犹豫期内全额退,犹豫期后退还现金价值。

2024年值得关注的互联网寿险新品动向

1. 定期寿险价格战再升级:30岁男性100万保额保至60岁,最低年缴跌破600元。 2. 增额终身寿险IRR逼近3.0%:监管窗口指导后,仍有新品通过减保无限制做高灵活性。 3. 智能核保引入医保数据:部分平台已对接医保卡消费记录,结节、高血压告知更精准,加费比例更个性化。 ———

给不同人群的投保清单

刚毕业的年轻人:选20年期定期寿险,保额=年收入×10,预算控制在每年1000元以内。 背负房贷的夫妻:选减额定期寿险,保额与贷款余额同步递减,保费比定额便宜30%。 企业主:选增额终身寿险,做家企隔离,受益人设为子女信托,避免债务牵连。

评论列表