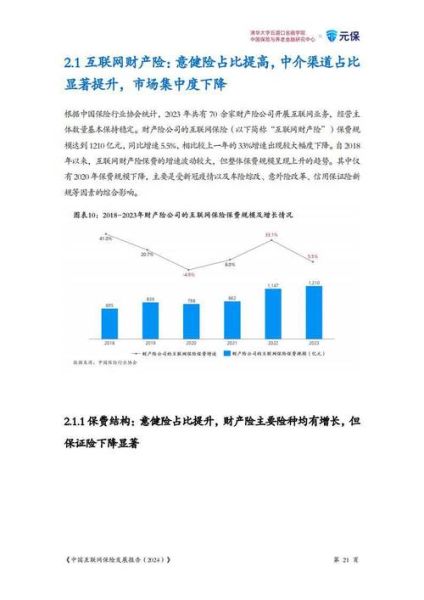

一、当下中国网络交易规模到底有多大?

根据央行《支付体系运行总体情况》,2023年非银行支付机构网络支付金额已突破350万亿元,日均交易笔数超过30亿。这意味着平均每个中国网民每天要进行3次以上的线上支付。

二、资金流转主要依赖哪些通道?

- 第三方支付平台:支付宝、微信支付占据超90%市场份额,提供快捷支付、余额理财、信用支付等全链路服务。

- 银行直连通道:银联云闪付、数字人民币App正快速渗透,尤其在一二线城市线下场景。

- 跨境支付通道:连连、PingPong、Airwallex等持牌机构解决跨境电商收款,年复合增长率超40%。

三、常见资金风险点有哪些?

1. 钓鱼链接与虚假客服

骗子通过短信、社交平台发送伪装成官方客服的钓鱼链接,诱导用户输入支付密码或验证码。

2. 商户跑路

部分中小电商在促销期大量收款后突然关店,消费者申请退款却遭遇“账户已注销”。

3. 技术漏洞

老旧App或小程序存在未加密传输、本地明文存储等漏洞,黑客可轻易窃取支付令牌。

四、如何快速识别可疑交易?

自问:收到“订单异常需退款”电话,第一反应应该是什么?

自答:立即挂断,通过官方App内客服或95017/95188等官方电话核实,绝不在对方提供的链接里操作。

其他识别技巧:

- 查看网址是否以https://开头,域名拼写是否多一个字母。

- 留意收款方名称,若显示为个人账户而非企业账户,需提高警惕。

- 大额转账前,使用延时到账功能,给自己留出撤回时间。

五>平台级安全机制如何运作?

1. 智能风控引擎

支付宝“蚁盾”、微信“天御”系统通过2000+维度实时评分,毫秒级拦截异常交易。

2. 全额赔付承诺

若用户因账户被盗产生损失,经核实后72小时内先行垫付,2023年支付宝全年垫资超6亿元。

3. 数字人民币可控匿名

央行数字货币采用双离线支付+子钱包推送,既保护隐私又可追溯资金流向,降低洗钱风险。

六、个人防护清单:七步打造铜墙铁壁

1. 开启指纹/面容+支付密码双重验证;

2. 为不同平台设置独立高强度密码,并每90天更换一次;

3. 关闭免密支付或把额度限制在200元以内;

4. 定期在“账号与安全”里下线陌生设备;

5. 收到验证码短信后30秒内完成输入,超时立即重发;

6. 使用银行或支付App自带的安全键盘,防止键盘记录器;

7. 安装国家反诈中心App并开启来电预警。

七、遇到资金损失后如何高效维权?

第一步:冻结账户

立即拨打支付平台官方客服电话,要求紧急止付,并记录工单号。

第二步:固定证据

截图保存交易记录、聊天截图、对方账号信息,使用可信时间戳工具固化证据。

第三步:多渠道投诉

- 平台内投诉:支付宝“我的-客服-投诉举报”,微信“钱包-账单-对订单有疑问”;

- 监管渠道:登录12315.cn或拨打12363金融消费权益保护热线;

- 刑事报案:携带证据到当地反诈中心或派出所,要求出具立案回执。

八、未来三年资金安全趋势展望

1. 生物识别+行为特征融合:眨眼频率、手指滑动轨迹将成为风控新维度;

2. 区块链存证普及:交易哈希值实时上链,维权举证时间从“天”缩短到“分钟”;

3. AI语音反诈:运营商与支付机构共享黑名单,AI机器人自动拨打劝阻电话;

4. 跨境纠纷一键仲裁:依托粤港澳大湾区线上争议解决平台,72小时完成调解。

只要牢记“官方渠道核实、多重验证、及时止损”三大原则,再复杂的网络交易环境也能从容应对。

评论列表