一、互联网金融服务业到底指什么?

在聊风险之前,先把概念捋清。互联网金融服务业并不是“金融+互联网”的简单叠加,而是以**数据驱动、平台撮合、在线运营**为核心,把支付、借贷、理财、保险、征信等金融业务搬到线上,形成新的服务形态。常见模式包括:

- P2P网贷:个人对个人的借贷撮合

- 互联网基金/券商:线上销售货币基金、股票交易

- 第三方支付:移动支付、跨境收单

- 互联网保险:场景化、碎片化保单

- 数字征信:基于大数据的风控评分

二、监管视角下的五大风险类型

1. 信用风险:借款人还不上钱怎么办?

传统银行有抵押、有面审,线上平台往往依赖**大数据风控模型**。模型一旦失真,坏账率飙升。2020年某头部P2P平台暴雷,核心原因就是过度依赖“多头借贷”数据,忽略了区域经济下行。

2. 流动性风险:挤兑会不会瞬间发生?

互联网理财产品强调“随存随取”,但底层资产可能是长期债权。**期限错配**导致用户集中赎回时,平台无法立刻变现资产,引发踩踏。典型案例:某宝类货基在2013年“钱荒”期间,T+0赎回规模被监管紧急限制。

3. 技术安全风险:黑客攻击与数据泄露

平台每天要处理千万级交易,API接口、云服务器、APP客户端都是攻击面。2022年某支付机构因**短信验证码接口被暴力破解**,导致用户资金被盗刷,直接损失超亿元。

4. 合规风险:政策红线随时可能收紧

中国对互联网金融实行“牌照+备案”双轨管理。没有**网络小贷牌照**却跨省放贷,会被认定为非法经营;没有**基金销售牌照**却代销理财产品,可能触及非法集资。

5. 声誉风险:一条微博就能引发雪崩

社交媒体时代,负面舆情呈指数级扩散。某理财平台因客服一句“本金不保本”被截图疯传,单日赎回量达平日十倍,最终被迫清盘。

三、如何系统性地规避风险?

1. 建立“三道防线”风控体系

- 贷前:多维度数据交叉验证,接入央行征信+百行征信+电商消费数据

- 贷中:实时监测借款人现金流,设置预警阈值(如信用卡逾期>3天自动降额)

- 贷后:智能催收+不良资产打包转让给AMC,缩短回收周期

2. 流动性管理的三个关键指标

平台必须每日计算:

- 高流动性资产占比≥30%,确保T+0赎回

- 资金缺口率≤5%,即未来7天净流出资金/总资产

- 压力测试结果:假设单日赎回20%,能否撑过48小时

3. 技术安全的“零信任”架构

不再默认内部网络可信,所有请求都要经过:

- 动态令牌+生物识别双因子认证

- 全链路加密:TLS 1.3+国密SM4

- AI异常检测:毫秒级识别异常登录、异常交易

4. 合规清单:一张表看懂牌照要求

| 业务类型 | 必备牌照 | 最新监管动态 |

|---|---|---|

| 网络小贷 | 省级金融局批复 | 单户贷款余额≤30万 |

| 基金销售 | 证监会基金代销牌照 | 需设立独立基金销售结算专户 |

| 互联网保险 | 保险中介牌照 | 禁止“首月0元”等误导宣传 |

四、用户如何自我保护?

1. 识别平台真伪的三步法

- 登录**证监会/银保监会官网**查询牌照编号

- 检查APP是否具备**国家信息安全等级保护三级认证**

- 在**中国互联网金融协会**查询平台是否接入信息披露系统

2. 分散投资的“4321”原则

把可投资资产分成10份:

- 40%:头部货币基金(如余额宝、零钱通)

- 30%:持牌银行理财子公司产品

- 20%:国债、大额存单

- 10%:高风险P2P/私募(严格限额)

3. 遭遇暴雷后的维权路径

- 48小时内**报警并提交交易流水**

- 加入**官方债权人委员会**,避免信息孤岛

- 聘请专业律师,通过**破产清算程序**主张债权

五、未来三年,风险会怎么演变?

监管科技(RegTech)将成标配。央行数字货币(DCEP)全面推广后,所有资金流向可被实时追踪,**洗钱、资金池、自融**等灰色操作将无处遁形。同时,生成式AI可能带来新的欺诈手段,例如用深度伪造技术冒充客服语音,平台需提前布局**声纹识别+反欺诈模型**。

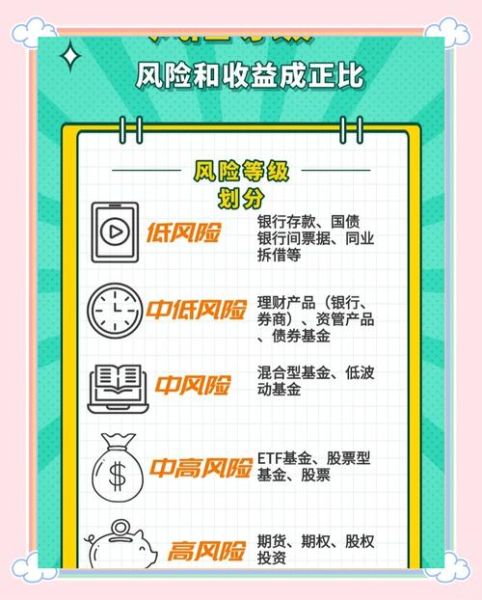

对于从业者而言,**合规成本会上升30%以上**,但头部机构凭借规模优势,反而能收割退出者的市场份额。对于用户,记住一句话:收益超过6%就要打问号,超过8%就很危险,超过10%就要做好损失全部本金的准备。

评论列表