工业互联网投资前景如何?

2024年,全球工业互联网市场规模预计突破1.2万亿美元,中国区域贡献率将超28%。政策端“5G+工业互联网”融合应用指南落地,叠加制造业数字化刚性需求,资本正加速涌入。头部机构最新调研显示,未来三年行业复合增速维持在18%—22%区间,确定性高于泛消费互联网。

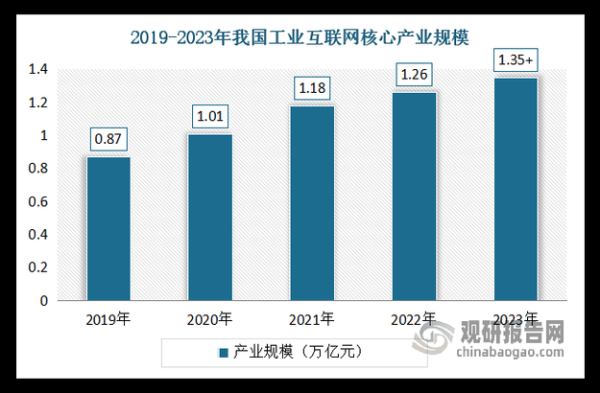

2024年市场规模预测核心数据

- 全球:1.2万亿美元,同比增长19.6%

- 中国:3360亿美元,同比增长23.4%

- 设备连接数:全球将突破220亿台,中国占35%

- 边缘计算节点:新增部署480万个,投资规模270亿美元

谁在主导资金流向?

政府基金:锚定“链主”企业

工信部2024专项基金已向20个跨行业平台拨付首批120亿元,要求资金60%用于中小企业接入改造。地方层面,长三角、粤港澳基金合计规模超800亿元,重点投向半导体+工业软件组合赛道。

市场化基金:押注“专精特新”

红杉、高瓴、经纬过去12个月出手47次,平均单笔3.5亿元,标的中78%为工业AI视觉、工业安全靶场、低代码平台三大细分。退出通道上,北交所+科创板组合让IRR中位数升至42%。

最值得关注的三大细分赛道

1. 工业大模型

2024年国内市场规模预计55亿元,增速110%。落地场景集中在设备预测性维护与工艺参数优化。华为、阿里云已发布行业专属模型,推理成本降至0.8分/次,推动中小工厂付费意愿从12%跃升至41%。

2. 工业安全靶场

勒索软件攻击让工厂“停机损失”成为显性成本,靶场需求激增。2024年订单规模38亿元,电力、石化客户贡献60%收入。初创公司“六方云”刚完成B+轮4亿元融资,估值一年翻7倍。

3. 工业边缘网关

5G RedCap芯片量产使网关单价下探至600元,预计2024年出货量1800万台,对应市场规模108亿元。华为、中兴、联想三足鼎立,白牌厂商通过开源操作系统切入,毛利率仍保持35%以上。

投资者最担心的风险点

数据合规:跨境传输红线

《数据出境安全评估办法》要求关键信息基础设施数据出境需通过安全评估。已有多家外资工业软件巨头暂停中国区云服务扩容,倒逼本土替代。投资人需核查标的数据本地化部署比例,低于80%的项目直接淘汰。

交付周期:定制化拖累现金流

工业互联网项目平均交付周期8—14个月,回款节点与验收挂钩,导致初创公司现金流缺口扩大。基金内部开始用“订阅收入占比”作为核心指标,低于30%的项目下调估值20%。

2024年投资节奏建议

Q1:锁定工业大模型Pre-A轮,估值窗口尚在3—5亿元区间;

Q2:布局工业安全靶场头部公司B轮,政策订单将在Q3集中释放;

Q3:关注边缘网关并购机会,硬件厂商估值回调15%后出现买点;

Q4:退出2021—2022年投资的工业PaaS项目,北交所流动性溢价处于高位。

未来三年退出路径全景图

- 科创板第五套标准:工业软件收入占比>50%,亏损可上市,平均发行PE45倍

- 北交所直联机制:挂牌满12个月可申请转板,2024年已有3家工业互联网公司成功转科创板

- 产业并购:西门子、PTC、海康威视等现金储备超千亿,溢价收购意愿强烈

自问自答:现在入场晚不晚?

问:工业互联网已经火了三年,现在入场会不会接盘?

答:看细分。平台层确实拥挤,但工业大模型、安全靶场、边缘智能仍处早期,渗透率均低于10%。再看估值,2021年PaaS公司PS中位数25倍,如今8—12倍,泡沫已挤掉一半。只要抓住刚性需求+技术代差两条主线,2024仍是黄金窗口。

给创业者的三点忠告

1. 先做单一场景杀手级应用,再谈平台化;

2. 把数据合规成本计入报价,别让政策突袭吃掉利润;

3. 用订阅+按效付费混合模式,缩短回款周期,取悦投资人。

评论列表