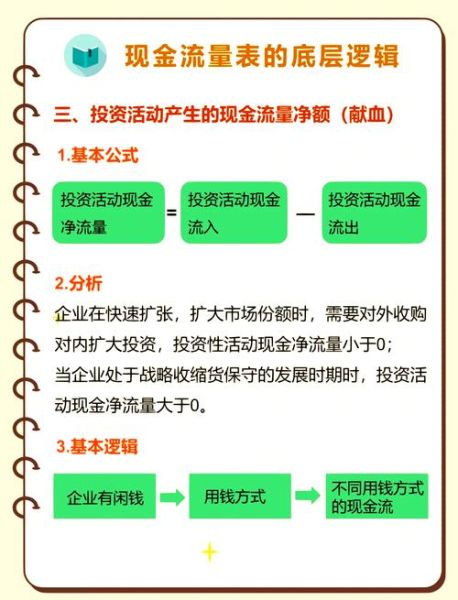

什么是现金流量风险?

现金流量风险,是指企业在经营、投资、筹资活动中,**实际可支配现金不足以覆盖到期债务或运营支出**的概率。对互联网企业而言,这一风险往往被高估值、高增长的表象掩盖,直到融资窗口突然关闭才暴露。

互联网企业为何更容易踩坑?

1. 收入确认与现金到账错位

广告、订阅、游戏道具等收入大多按权责发生制确认,但**现金可能分月甚至分年回收**。一旦用户退款率上升或渠道商账期拉长,账面利润再高也可能“断血”。

2. 服务器与带宽的前置投入

流量爆发前必须提前扩容,**资本化支出一次性吞噬大量现金**,而新增用户的变现却滞后数月。短视频、云游戏赛道尤为典型。

3. 补贴大战的“囚徒困境”

为了抢占市场份额,企业被迫持续补贴司机、骑手、创作者。**每增加1元GMV,可能需要先垫资0.3-0.5元**,现金流像漏斗一样外泄。

风险预警信号有哪些?

- **经营现金流净额连续两个季度为负**,且缺口扩大速度超过营收增速。

- **筹资现金流高度依赖短期借款或可转债**,而非股权融资。

- **自由现金流转正依赖削减研发或市场费用**,而非主业造血。

如何量化评估?

1. 现金覆盖倍数

公式:(期末现金+可快速变现金融资产)/未来12个月到期债务 互联网企业安全阈值建议≥2,低于1.5即触发橙色预警。

2. 运营资金缺口模型

将应收账款、预付账款、存货(如虚拟道具库存)与应付账款、递延收入对冲,**计算净运营资金变动对现金的吞噬速度**。若季度环比增速超过20%,需立即启动压力测试。

3. 敏感性分析

假设用户增长率下降30%、广告CPM下跌15%、云服务商提价10%,**观察现金流何时跌破安全线**。多数企业发现,单一变量恶化即可让现金储备从18个月骤降至6个月。

实战:三步构建防火墙

第一步:重构收入结构

• 将**预付费会员占比提升至40%以上**,缩短现金回收周期; • 对KA客户引入**信用保险+保理融资**,把应收账款转化为即期现金。

第二步:动态成本管控

• 与云厂商签订**“阶梯定价+预留实例”混合合同**,避免按量付费的脉冲式支出; • 建立**“流量-服务器弹性映射表”**,当DAU增速低于5%时自动触发缩容。

第三步:多元融资备份

• 在估值高位时**一次性签署3年期可转债备用额度**,而非每次缺钱才启动融资; • 用**知识产权质押+数据资产增信**获取银行授信,利率比股权融资低60%以上。

被忽视的隐性风险:外汇与税务

出海企业常把美元收入留存境外以规避汇兑损失,但**境内运营支出需要人民币支付**。当离岸人民币流动性收紧时,**跨境资金池额度可能瞬间告急**。 解决方案: • 在自贸区设立**FT账户**,实现“意愿结汇”; • 提前申请**对外支付税务备案**,避免代扣代缴导致的额外现金流占用。

问答:投资人如何交叉验证?

Q:企业宣称现金流健康,但财报附注显示“受限资金”增加,意味着什么? A:可能是为获取贷款而质押的存款,或监管要求的用户备付金。**这部分资金无法动用**,需从现金余额中剔除后再计算安全倍数。

Q:经营现金流突然改善,是否值得乐观? A:检查是否通过**延长应付账款账期**实现。若供应商平均账期从45天拉长到90天,表面现金流好转,实则信用透支,后续可能面临供应链中断。

尾声:从“烧钱换规模”到“现金换时间”

互联网下半场的残酷在于,**资本不再为故事买单,而是为确定性投票**。把现金流量表从“事后记录”升级为“事前沙盘”,才能在寒冬里活得比别人多一口气。

评论列表