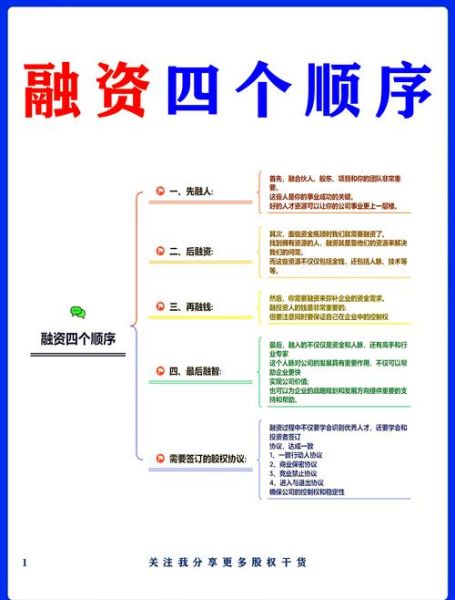

为什么融资对互联网创业公司至关重要?

互联网赛道更新迭代极快,**资金就是生命线**。没有充足弹药,再好的产品也可能被巨头复制、被流量成本拖垮。融资不仅带来现金,更能带来**战略资源、品牌背书、人才吸引力**三重价值。 自问:只靠盈利滚动能否跑赢周期?答:在窗口期只有6-12个月的细分领域,滚动速度往往赶不上烧钱速度,必须借助资本加速。 ---融资前的三大自我体检

1. 商业模式是否闭环?

- **收入模型**:广告、订阅、佣金、SaaS、硬件毛利? - **成本结构**:服务器、获客、履约、人力占比? - **现金流拐点**:单用户贡献毛利何时覆盖获客成本?2. 数据指标是否过硬?

- **留存**:次日留存>40%,7日留存>20%是红线。 - **LTV/CAC**:健康比例≥3,且回收周期<12个月。 - **网络效应**:用户每增加1%,平台价值提升>1%?3. 股权结构是否清晰?

- 创始团队>60%,期权池预留10%-15%,早期投资人<30%。 - 避免对赌、回购条款,防止后续轮次被动稀释。 ---融资流程拆解:从准备到交割的七步曲

Step1 梳理融资故事

用一句话回答:我们解决了哪类用户在什么场景下的什么痛点,并且用**可防御的技术或数据壁垒**实现10倍效率提升。 自问:投资人听完能否在电梯里复述?答:如果不能,故事就太复杂。Step2 制作三件套材料

- **BP(12-15页)**:市场、产品、数据、团队、融资计划。 - **Model(3年财务预测)**:收入、成本、现金流、敏感性分析。 - **Datapack(20页+)**:留存曲线、漏斗、竞品Benchmark。Step3 精准对接投资人

- **阶段匹配**:天使看团队,A轮看产品,B轮看收入,C轮看盈利模型。 - **赛道匹配**:产业资本给订单,财务资本给估值,战略资本给资源。 - **触达路径**:老股东引荐>垂直活动>FA>冷邮件,成功率依次递减。Step4 初步沟通与筛选

- 首次会议控制在30分钟,**讲清三件事**:市场有多大、为什么是我们、本轮钱怎么花。 - 记录投资人关注点,**48小时内补充材料**,避免热度冷却。Step5 Term Sheet谈判

- **核心条款**:估值、股权比例、清算优先权、董事席位、反稀释。 - 估值不是越高越好,**后续轮次压力**与**对赌风险**需平衡。 - 引入律师审阅,**TS签署后反悔率<5%**,但仍需谨慎。Step6 尽职调查

- **业务DD**:抽查数据后台、用户访谈、合同原件。 - **财务DD**:收入确认、关联交易、税务合规。 - **法务DD**:知识产权归属、劳动合同、历史股权变更。 提前准备VDR(虚拟资料室),**压缩尽调周期至3-4周**。Step7 交割与PR

- 签署SPA+SHA,**资金分批到账**需与里程碑绑定。 - 同步PR稿:Tech星球、36Kr、投资界,**关键词埋入“行业首创”“单月GMV破亿”**。 - 内部All-hands:公布期权计划,**稳定团队预期**。 ---不同轮次的估值逻辑差异

- **天使轮**:看人,500万-3000万人民币,PS 5-10倍。 - **Pre-A**:看产品,3000万-1亿,PS 10-15倍。 - **A轮**:看收入,1-3亿,PS 15-25倍或PE 50-80倍。 - **B轮**:看规模,3-10亿,PS 8-12倍或PE 30-50倍。 - **C轮**:看盈利,10亿+,PE 20-30倍或EV/EBITDA 15-20倍。 自问:如何防止估值倒挂?答:提前锁定下一轮领投意向书,用**可转债或SAFE**过渡。 ---常见踩坑与自救方案

1. 数据造假

- 风险:尽调发现后估值腰斩,创始人信用破产。 - 自救:主动披露异常,用**第三方审计报告**证明真实性。2. 对赌失败

- 风险:回购条款触发,创始人失去控制权。 - 自救:设置**上限回购金额**,或以股权补偿替代现金。3. 条款陷阱

- 风险:清算优先权>1倍,导致创始人分文不剩。 - 自救:谈判时坚持**参与分配(participating)改为非参与(non-participating)**。 ---2024年融资新趋势

- **美元基金收缩**:人民币基金主导,偏好硬科技与产业互联网。 - **地方政府母基金**:返投比例30%-50%,需注册在当地。 - **并购退出崛起**:A股公司跨界收购,**估值锚定净利润12-15倍**。 - **AI赛道溢价**:大模型公司Pre-A即可达1亿美金,但需**算力资源绑定**。 自问:如何在寒冬中提高成功率?答:**提前6个月启动融资**,用可转换债先锁定老股东,再引入新投资人。

(图片来源网络,侵删)

评论列表