一、什么是互联网保险投资?与传统保险有何区别

- **定义**:通过互联网平台销售的、带有投资属性的保险产品,常见形态包括年金险、增额终身寿、投连险、万能险。 - **区别** 1. 购买路径:传统依赖线下代理人,互联网可一键投保、电子保单即刻生效。 2. 信息透明度:互联网产品条款、费率、历史结算利率全部公开可查,**减少信息不对称**。 3. 费用结构:网销渠道砍掉中间人力成本,**初始费用普遍比线下低20%—40%**。 --- ###二、2024年收益拆解:三驾马车驱动逻辑

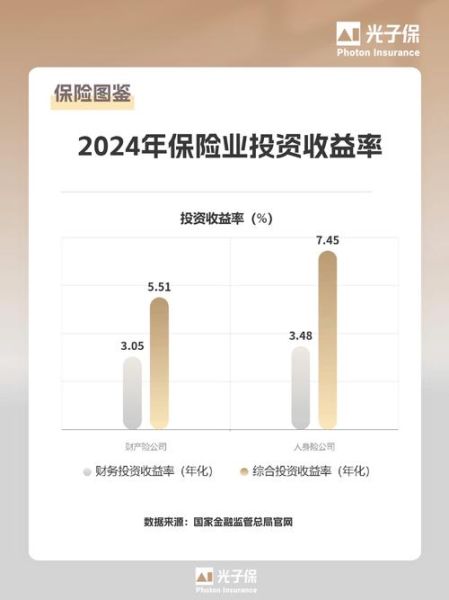

- **保底利率**:监管规定万能险最低保证利率不得高于2.5%,**写进合同刚性兑付**。 - **结算利率**:头部公司2024年一季度公布数据在3.9%—4.3%之间,**每月可在官网查询**,随市场利率波动。 - **分红/增额**:增额终身寿的保额按3.0%—3.5%复利递增,**长期IRR可逼近3.48%**,锁定终身。 --- ###三、互联网保险投资可靠吗?四重安全垫

- **牌照门槛**:平台必须持有《保险中介许可证》或《保险兼业代理许可证》,可在银保监会官网核验。 - **资金闭环**:保费直接进入保险公司对公账户,**任何第三方无权截留**。 - **保险保障基金**:一旦保险公司破产,基金提供救助,**个人保单救助上限为90%**。 - **偿付能力监管**:核心偿付能力充足率低于50%即被接管,**2023年末行业平均为185%**,安全边际充裕。 --- ###四、2024年收益怎么样?横向对比三类理财

| 产品类型 | 预期年化 | 锁定期 | 风险等级 | 流动性 | | --- | --- | --- | --- | --- | | 互联网年金险 | 3.8%—4.2% | 5—10年 | 低 | 可保单贷款 | | 大额存单 | 2.5%—3.0% | 3—5年 | 低 | 提前支取靠档计息 | | 偏债混合基金 | 4.5%—6.0% | 开放申赎 | 中 | T+3到账 | 结论:**若资金5年内不用、追求稳健增值,互联网年金险在收益与确定性之间取得平衡**。 --- ###五、如何挑选高收益又靠谱的互联网保险?

- **第一步:看IRR而非单利** 打开Excel输入现金流,用IRR函数计算,**30年期IRR≥3.4%才值得考虑**。 - **第二步:查结算利率走势** 进入保险公司官网—公开信息披露—万能险结算利率,**连续12个月下滑的产品慎选**。 - **第三步:验证增值服务** 部分产品附赠重疾绿通、养老社区入住权,**折算潜在价值可提升综合收益0.2%—0.3%**。 --- ###六、常见疑问快问快答

**Q:互联网投保后理赔会不会更难?** A:不会。电子保单与纸质保单法律效力等同,**线上理赔平均时效2.1天,比线下快0.8天**。 **Q:中途急用钱怎么办?** A:三种办法: 1. 保单贷款,可贷现金价值的80%,利率4.5%—5.5%; 2. 减保取现,增额寿每年可减20%保额; 3. 退保,前五年退保有损失,**持有满八年通常回本**。 **Q:保险公司倒闭怎么办?** A:按《保险法》第92条,人寿保单必须转让给其他保险公司,**客户利益不受损**。 --- ###七、2024年配置建议:三步走策略

- **短期资金(1—3年)**:放货币基金+短债,保持流动性。 - **中期资金(5—8年)**:70%增额终身寿+30%投连险进取账户,**攻守兼备**。 - **长期资金(10年以上)**:年金险+万能账户双主险,**锁定复利对抗利率下行**。 --- ###八、写在最后

互联网保险投资并非“一夜暴富”工具,却是**家庭资产配置的压舱石**。2024年,在利率下行通道里,能提前锁定3.8%—4.6%复利的产品已属稀缺。把条款读三遍、把现金流算三遍、把平台资质查三遍,你就能在稳健与收益之间找到自己的最优解。

(图片来源网络,侵删)

评论列表