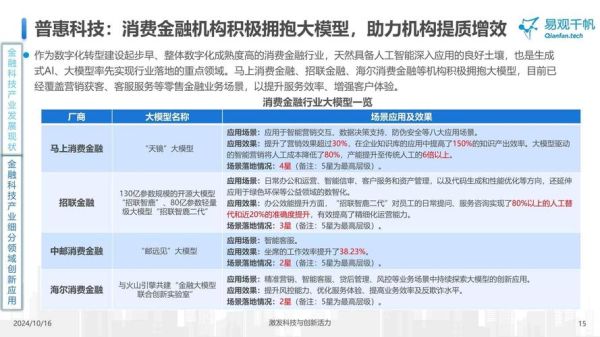

互联网金融的下一站:技术、场景与监管的三重变奏

从2013年的“余额宝元年”算起,中国互联网金融已经历了十年狂奔。站在2024年的节点,我们不得不追问:下一轮增长到底由什么驱动?答案藏在三条主线的交汇点:技术突破、场景深耕与监管升级。

技术突破:AI大模型与区块链的“双螺旋”

AI大模型如何重塑风控?

传统风控依赖“静态征信+人工审批”,如今大模型把实时行为数据、社交网络、设备指纹纳入动态评分,违约预测准确率提升30%以上。例如,某头部消金机构接入千亿级参数模型后,**小微商户贷款审批时间从2天压缩到15分钟**。

区块链的“去信任”价值何时真正落地?

跨境支付是最先跑通的场景。通过分布式账本+智能合约,一笔从深圳到墨西哥的货款结算周期由T+3缩短到T+0,手续费从3%降至0.5%。但**国内供应链金融仍受限于核心企业数据上链意愿不足**,预计2025年才会出现规模化应用。

场景深耕:从“流量变现”到“产业共建”

为什么产业互联网是下一个万亿赛道?

消费互联网红利见顶,而制造业、农业、物流业的数字化渗透率不足20%。以农业为例,通过IoT传感器+卫星遥感+订单融资,某生猪养殖平台将养殖户死亡率降低12%,饲料周转效率提升25%。

ToB金融如何避免“踩坑”?

关键在“三流合一”:

- **物流**:接入仓储、运输实时数据,防止重复质押

- **资金流**:银行、保理、支付机构系统直连,自动清分

- **信息流**:ERP、税务、海关数据交叉验证,杜绝虚假贸易

监管升级:从“牌照套利”到“合规红利”

持牌经营是终点还是起点?

2023年《金融控股公司关联交易管理办法》落地后,**无牌开展联合贷、助贷的业务空间基本关闭**。但合规机构反而获得“监管沙盒”优先试点权,例如数字人民币智能合约在供应链金融中的定向支付。

数据出境新规如何影响跨境业务?

《个人信息出境标准合同办法》要求“最小必要”原则,导致部分跨境征信公司被迫重构数据架构。但**香港、新加坡等“白名单”地区**成为跳板,某支付机构通过香港持牌信托公司实现海外用户KYC合规。

投资者如何捕捉确定性机会?

一级市场:押注“基础设施”而非“模式创新”

2024年Q1,**隐私计算、数字身份、监管科技**三大赛道融资占比达62%。典型案例:某多方安全计算公司服务10家城商行,估值一年翻4倍。

二级市场:关注“盈利拐点”与“政策催化”

筛选指标:

- **助贷收入占比<30%**(降低监管风险)

- **ROE连续3年>15%**(验证商业模式)

- **科技输出收入增速>50%**(第二增长曲线)

尾声:穿越周期的三条铁律

当行业从“野蛮生长”进入“精耕细作”,**技术落地速度、产业理解深度、合规成本控制能力**将成为分水岭。记住:所有伟大的互联网金融公司,最终都是戴着镣铐跳舞的科技公司。

评论列表