为什么互联网医疗融资越来越难?

过去三年,资本对互联网医疗的态度从“抢项目”变成“挑项目”。**政策收紧、盈利模型不清晰、估值回调**是三大主因。2023年行业融资总额同比下降42%,但细分赛道出现分化:数字疗法、院外管理、AI影像仍逆势吸金。

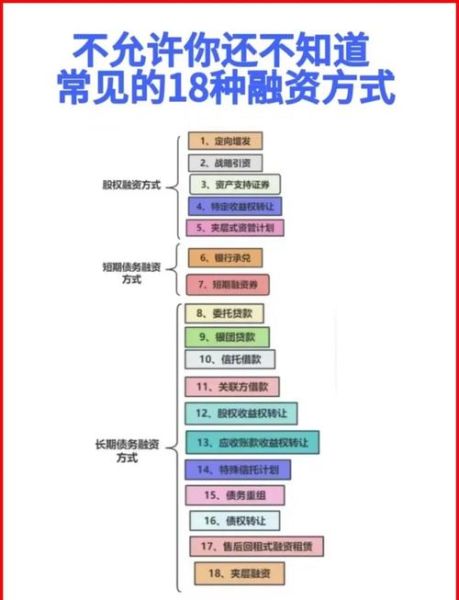

互联网医疗融资的四大主流路径

1. 早期:政府基金与产业资本

- **国家中小企业发展基金**:单笔额度300万—3000万,重点支持数字健康基建。

- **药企CVC**:如复星医药、恒瑞战投,偏好能补充其管线或渠道的早期项目。

- **地方政府引导基金**:苏州、成都、海南等地对互联网医院落地有最高2000万补贴。

2. 成长期:医疗专项基金

红杉、高瓴、启明等机构已设立**医疗专项子基金**,单笔投资5000万—3亿元。他们关注的核心指标:

- 付费用户次月留存≥45%

- 单用户获客成本≤120元

- 医保支付占比≥30%

3. 后期:Pre-IPO并购退出

2023年平安好医生、微医先后传出并购谈判,买方多为**国有医疗集团**或**保险巨头**。并购估值一般为当年收入的3—5倍,远低于IPO预期,但能快速解决流动性。

如何设计让投资人“秒懂”的融资故事?

痛点—方案—壁垒三步法

以糖尿病数字疗法为例:

- 痛点:中国1.4亿糖尿病患者,院外血糖达标率仅15.8%。

- 方案:通过CGM数据+AI营养师干预,3个月达标率提升至42%。

- 壁垒:已拿下6张医疗器械注册证,与300家三甲医院签署独家数据合作协议。

财务模型要回答三个“灵魂拷问”

- 医保不买单时,C端付费意愿如何验证?(建议用**对照组实验+用户LTV测算**)

- 医生服务费占比超过25%时,如何规模化?(可展示**AI分诊替代率曲线**)

- 如果政策禁止线上首诊,收入结构如何调整?(提前设计**“线上续方+线下检测”混合模式**)

避坑指南:90%项目死在TS前的五个细节

数据合规

投资人会聘请第三方做**PIPL合规审计**,重点查:

- 用户授权链是否完整

- 敏感医疗数据是否出境

- 算法训练数据来源是否可溯源

估值锚定

避免用“PS估值法”,建议采用**Risk-adjusted DCF**:把政策风险、临床验证失败概率折算成折现率,早期项目折现率通常设在35%—50%。

对赌条款

警惕“收入对赌”,可改为**“里程碑对赌”**:如获得Ⅲ类医疗器械证、纳入省级医保目录等,降低现金流压力。

2024年值得关注的三个融资窗口

窗口一:数据要素X大赛

国家数据局将在Q3举办医疗数据创新赛,**获奖项目可直接对接医保局数据接口**,预计吸引超20家基金现场观摩。

窗口二:香港18A章修订

港交所拟放宽未盈利生物科技公司上市门槛,**数字疗法企业可能纳入适用范围**,Pre-IPO轮融资窗口提前至2024年底。

窗口三:险资长钱入市

银保监会已批准**中国人寿、太保寿险设立500亿医疗直投账户**,期限10年以上,偏好能产生稳定现金流的慢病管理项目。

实战案例:三个月完成B轮的融资节奏表

| 周次 | 关键动作 | 达成标志 |

|---|---|---|

| 1-2 | 梳理医保支付政策差异 | 完成10省医保局访谈纪要 |

| 3-4 | 搭建数据室 | 上传匿名化患者随访数据≥5万条 |

| 5-6 | 反向路演 | 邀请3家头部基金做DD预演 |

| 7-8 | TS谈判 | 锁定唯一领投方,估值区间收窄±10% |

| 9-12 | 尽调与签约 | 获得银行保函,资金一次性到账 |

最后的自问自答

Q:没有知名创始人背景,如何打动机构?

A:用**真实世界数据**说话。某腰部项目通过展示“基层医院使用其AI辅助诊断后,误诊率下降27%”的卫健委盖章报告,获得夏尔巴投资领投。

Q:融资额应该报多少?

A:按**18个月现金流缺口×1.3倍**计算,预留政策变动缓冲。例如月烧500万,则融资额=500×18×1.3=1.17亿,向上取整报1.2亿。

评论列表