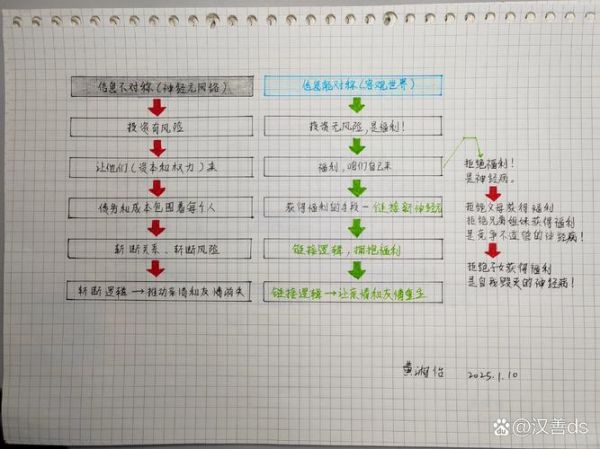

什么是互联网金融中的信息不对称?

在传统金融里,银行掌握借款人的征信、流水、抵押物等全部数据,而投资人只能看到一纸说明书。到了互联网场景,平台把资产包装成“XX宝”“XX计划”,披露却只剩几行收益数字。信息缺口越大,风险溢价越高,这正是信息不对称的本质。

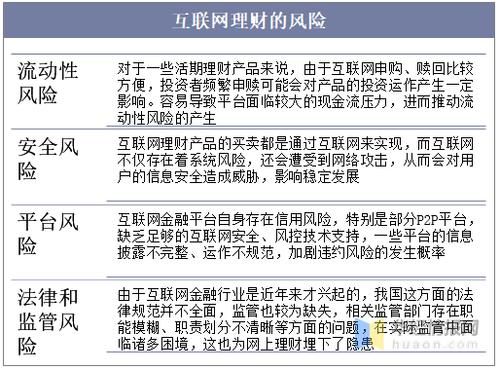

信息不对称会带来哪些具体风险?

1. 资产端造假风险

平台宣称“小额分散”,实际把同一批借款人在不同马甲项目里反复融资;或把企业贷伪装成个人消费贷。投资人看到的“借款人画像”只是平台想让你看到的那一面。

2. 资金池暗箱操作

没有银行存管时,用户充值的钱直接进入平台对公账户,平台可随意挪用。一旦形成资金池,期限错配、自融、庞氏化就会接踵而至。

3. 收益与风险错配

高息往往伴随高风险,但平台用“历史兑付率100%”掩盖违约概率。投资人误把运气当实力,直到爆雷才发现收益根本覆盖不了坏账。

普通投资人如何快速识别信息不对称?

一问:底层资产到底投向哪里?

打开产品详情页,如果只写“供应链金融”“消费金融”却找不到具体合同、借款人编号、还款来源,就要警惕。合规平台会提供可穿透到最后一层债务人的合同影印件。

二查:平台披露的数据是否可验证?

- 贷款余额、逾期率是否每月更新?

- 是否接入人民银行征信或百行征信?

- 是否公示银行存管协议及账户流水截图?

若以上三项缺失两项以上,信息不对称程度极高。

三看:信息中介还是信用中介?

监管明确定性P2P为信息中介,不得承诺保本保息。如果平台用“风险准备金”“第三方担保”暗示刚兑,等于把自身信用叠加在资产信用之上,一旦平台自身资金链断裂,双重信用同时崩塌。

如何利用公开工具降低信息差?

1. 中国互联网金融协会登记披露平台

输入平台名称,可查到运营数据、股东结构、律所及会计所出具的专项报告。若数据与官网宣传差异超过10%,需重点核实。

2. 全国法院被执行人信息网

搜索平台运营公司或股东姓名,若出现多起未执行案件,说明其信用已严重受损,可能挪用投资人资金偿债。

3. 银行存管白名单

在银保监会官网下载最新《通过测评的存管银行名单》,确认平台合作的银行是否位列其中。非白名单银行存在“伪存管”风险。

实战案例:三个月识别“假国资”平台

2023年7月,某平台宣称“国资控股80%”,年化收益11%。投资人老王按以下步骤排查:

- 在“国家企业信用信息公示系统”查到控股股东为“XX贸易有限公司”,再向上穿透发现其国资股东仅持股5%,且已退出。

- 在登记披露平台发现其逾期率从2%跳升至18%,却未在官网公示。

- 存管银行不在白名单,且客服无法提供账户流水。

老王果断撤资,三个月后该平台被警方以“非法吸存”立案。信息不对称的缺口,往往藏在层层股权与数据延迟里。

未来趋势:监管科技如何缩小信息差?

央行正在推进“监管沙盒”,要求平台实时上传底层资产哈希值至区块链,投资人可通过节点查询资产真实性。同时,征信系统将向持牌机构开放更丰富的借款人数据,信息黑箱将被逐步拆解。

但在技术完全落地前,投资人仍需保持“打破砂锅问到底”的习惯:看到收益先问风险,看到背景先查股权,看到数据先找源头。只有主动缩小信息差,才能把互联网金融从“赌场”变回“市场”。

评论列表