一、互联网保险怎么买最划算?先搞懂“便宜”与“划算”的区别

很多人把“便宜”当成“划算”,结果理赔时才发现免赔额高、保障缺口大。真正划算=**保障充足+价格适中+理赔顺畅**。自问自答:

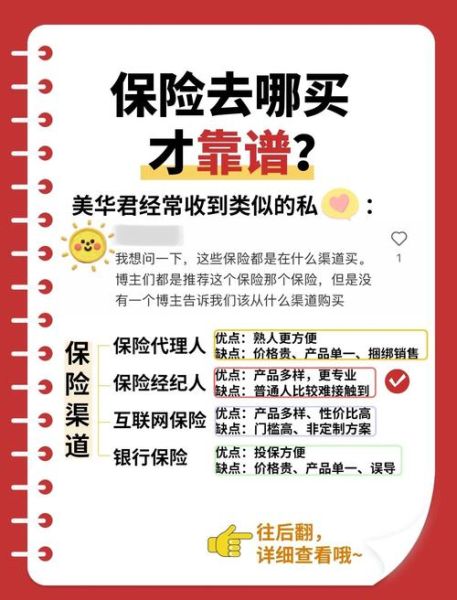

(图片来源网络,侵删)

- 问:是不是保费越低越好?

答:不是。低价往往意味着**高免赔额、低保额、严格健康告知**,一旦出险自付比例高。 - 问:怎样判断保障充足?

答:重疾险保额≥年收入×5;百万医疗险保额≥200万且**续保条件宽松**。

二、互联网保险客户策略有哪些?平台、时机、组合三维打法

1. 选平台:官方直营 vs 第三方比价

- 官方直营(如保险公司APP、官网):健康告知更透明,后续保全、理赔可直接对接客服。

- 第三方比价(如支付宝、慧择、小雨伞):一键对比多家产品,**智能核保**功能对亚健康人群友好。

2. 抓时机:生日单、开门红、会员日

- 生日单:年龄每增长一岁,保费上涨;提前投保可锁定低价。

- 开门红(每年1-3月):保险公司冲业绩,**限时免体检额提高**。

- 会员日(如每月18日):平台补贴,叠加优惠券可再省5%-10%。

3. 做组合:阶梯式投保法

把保障拆成三层,避免一次性买顶配:

- 第一层:社保+惠民保——兜底大额医疗支出,保费几十元。

- 第二层:百万医疗+定期重疾——覆盖高额医疗费与收入中断,30岁人群年交约2000-3000元。

- 第三层:终身重疾/定寿——锁定长期费率,适合预算充足或家庭责任重人群。

三、健康告知怎么填?90%拒赔源于这一步

互联网保险没有代理人指导,健康告知全靠自助。自问自答:

- 问:体检异常但没住院,要告知吗?

答:只要**问卷里问到**就必须告知,例如“过去2年内是否有血液检查异常”。 - 问:智能核保被拒怎么办?

答:换产品。不同公司核保尺度差异大,**甲状腺结节1级**有的标体承保,有的除外。

四、理赔流程全拆解:线上也能“秒赔”

1. 报案路径

- 官方APP:拍照上传病历、发票,**OCR自动识别**。

- 微信小程序:绑定保单后,理赔进度实时推送。

2. 材料清单

| 险种 | 核心材料 | 加分享技巧 |

|---|---|---|

| 医疗险 | 发票原件、费用清单、出院小结 | 用**医院电子票据**可直接上传,无需邮寄 |

| 重疾险 | 疾病诊断书、病理报告 | 确诊即赔,**无需发票** |

3. 时效对比

- 小额医疗(<1万元):**3个工作日**到账。

- 重疾理赔:资料齐全后,**平均7-10个工作日**。

五、续保与转保:避免“裸奔”的两大动作

1. 续保

- 百万医疗险:优先选**保证续保20年**条款,停售也能续。

- 定期重疾:到期前90天会短信提醒,**提前30天续保**免等待期。

2. 转保

- 旧产品涨价或停售:可**无缝转保**同公司新品,免健康告知。

- 跨公司转保:先用新保单度过等待期,再退旧保单,**避免保障空档**。

六、常见误区Top3,你踩过几个?

- 误区:买完就万事大吉

正解:每年家庭责任、收入变化后,需**动态加保**。 - 误区:给孩子买最贵,自己裸奔

正解:家庭经济支柱优先,**保额≥负债+孩子教育金**。 - 误区:只看销量榜

正解:销量高≠适合所有人,**结合自身健康、预算**筛选。

七、实操案例:30岁白领的互联网投保全流程

背景:年收入15万,有社保,无房贷。

- 需求分析:重疾保额75万(15万×5),医疗险200万。

- 平台选择:支付宝蚂蚁保,使用**智能核保**。

- 产品组合:

- 好医保长期医疗(20年保证续保)——首年保费259元

- 健康福定期重疾(保至70岁,75万保额)——首年保费2100元

- 投保时间:生日前1个月完成,节省约300元/年。

- 理赔预演:收藏官方客服电话,**绑定微信理赔提醒**。

八、未来趋势:互联网保险的“三化”升级

- 服务智能化:AI客服7×24小时答疑,**理赔机器人**自动审核。

- 产品碎片化:按天、按次投保,例如**骑行意外险**单次1元起。

- 数据互通化:医保数据直连,**免材料理赔**逐步落地。

(图片来源网络,侵删)

评论列表