网贷平台怎么选?

先看牌照、再看利率、最后看口碑,三步锁定靠谱平台。

(图片来源网络,侵删)

逾期后如何协商还款?

主动联系客服、准备收入证明、提出分期方案,成功率最高。

一、网贷平台怎么选:三步锁定安全通道

1. 查牌照:银行存管+ICP证缺一不可

- 银行存管:资金直接走银行通道,平台无法触碰。

- ICP经营许可证:官网底部可查编号,无证一律拉黑。

- 地方金融局备案:在属地金融监管局官网输入平台名称即可验证。

2. 算利率:IRR年化≤24%才合规

- 打开Excel,用=IRR()函数计算真实年化,拒绝“砍头息”。

- 警惕“会员费”“服务费”变相加息,合同里必须列明。

- 对比三家以上平台,优先选按日计息、随借随还产品。

3. 看口碑:黑猫投诉+聚投诉双查

- 搜索平台名称+“暴力催收”,近30天投诉量>10条直接放弃。

- 加入借款人QQ群,潜伏三天看真实反馈。

- 客服响应速度测试:工作日下午3点拨打,30秒内接通为佳。

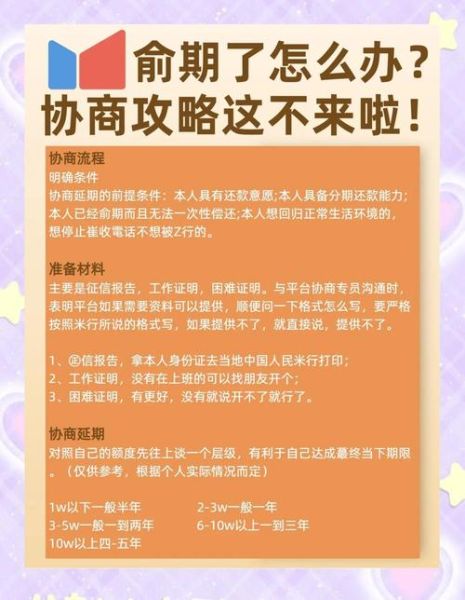

二、逾期后如何协商还款:四步谈判策略

1. 逾期第1天:主动致电客服

话术模板:

“我是XXX,因XX原因暂时无法还款,想申请延期/分期,能否转接贷后协商部门?”

关键点:态度诚恳、说明非恶意逾期。

2. 准备材料:收入证明+负债表

- 工资流水:近6个月银行盖章版。

- 负债清单:信用卡、其他网贷截图汇总。

- 困难证明:失业/住院/疫情隔离通知。

3. 提出方案:分期12-24期最可行

| 期数 | 减免利息 | 成功率 |

|---|---|---|

| 6期 | 0% | 30% |

| 12期 | 30% | 60% |

| 24期 | 50% | 80% |

注意:首次方案被拒绝后,隔3天再提,每次降低期数要求。

4. 签订协议:录音+邮件双备份

- 要求客服发送盖公章的电子协议至注册邮箱。

- 电话全程录音,保存至还清欠款后两年。

- 还款日提前3天转账,备注“协商还款第X期”。

三、高频疑问拆解

Q:平台拒绝协商怎么办?

向互联网金融协会官网提交投诉,72小时内会有专员介入。

Q:协商后仍被催收?

立即拨打平台官方客服核实,若属外包催收违规,可要求停止第三方催收。

(图片来源网络,侵删)

Q:征信已逾期能否修复?

还清欠款后,申请平台出具结清证明,五年后征信自动更新。

四、实战案例:从逾期3万到分24期

用户A因疫情失业,某平台欠款3万元逾期45天。

操作步骤:

1. 第1天致电客服,说明失业原因;

2. 提交失业证明+近3个月银行流水;

3. 首次要求分36期被拒,调整为24期后通过;

4. 减免利息50%,每月还款625元,协议邮件留存。

五、避坑清单:这些平台慎碰

- 无银行存管的小贷APP;

- 年化利率宣传“低至0.01%”却隐藏高额服务费;

- 客服电话为个人手机号或非400/95开头;

- 借款前要求缴纳“保证金”“验资费”。

评论列表