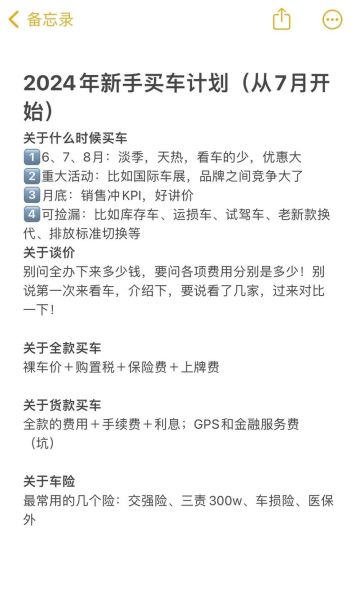

互联网金融买车靠谱吗?答案是:只要平台正规、合同透明,风险可控;分期利率怎么算?答案是:年化利率=月利率×12,但平台常把“综合费率”包装成低息,需用IRR公式还原真实成本。

(图片来源网络,侵删)

一、为什么越来越多人选互联网金融买车?

传统银行贷款门槛高、手续慢,而互联网金融平台把审批搬到线上,最快30分钟出额度,资料只需身份证+驾照+银行卡。三大优势:

- 首付低至一成:部分平台支持10%首付,比4S店金融方案更灵活。

- 车型选择广:合作经销商覆盖全国,冷门车型也能订。

- 审批看大数据:芝麻分、微信支付分、京东小白信用都可加分,征信花也有机会过。

二、平台怎么赚钱?拆解三种收费套路

1. 低息诱饵+高综合费

广告写“年化3.8%”,点开合同发现还要交GPS费、服务费、账户管理费,实际年化飙到12%以上。

2. 先息后本陷阱

前11个月只还利息,第12个月一次性还本金,看似轻松,实则最后一期压力大,逾期罚金按剩余本金5%收。

3. 强制捆绑保险

必须在平台指定保险公司买全险+盗抢险+座位险,比市场价贵30%。

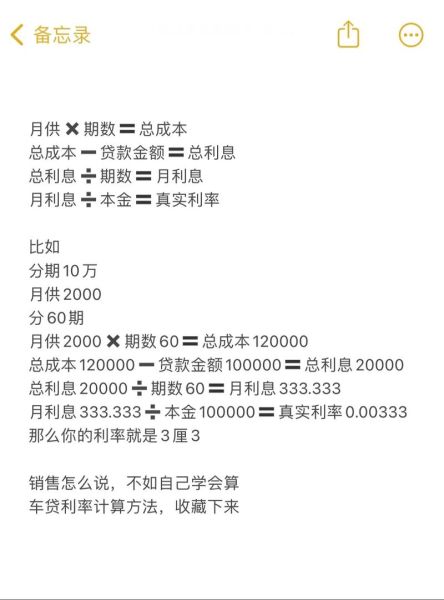

三、分期利率怎么算?手把手教你识破文字游戏

平台常给出“月费率0.35%”,千万别直接×12,因为本金逐月减少,利息却不减。正确姿势:

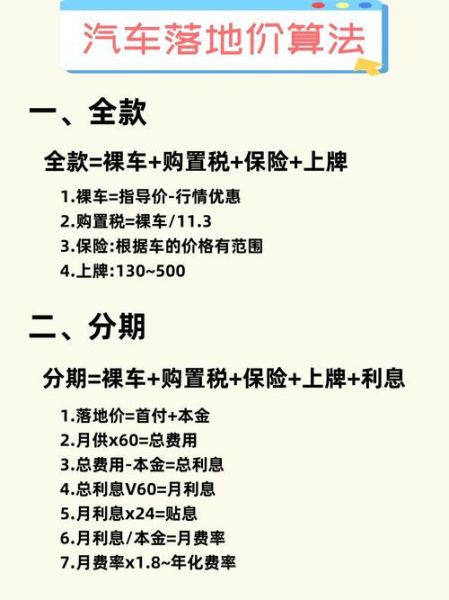

(图片来源网络,侵删)

- 打开Excel,输入函数=IRR(现金流范围),把每月还款和首付做成一列。

- 如果算出来年化>10%,果断换平台。

- 重点看提前还款违约金,有的平台收剩余利息的3%,有的只收200元固定费用。

四、三步验证平台是否靠谱

第一步:查牌照

登录银保监会官网,搜索“汽车金融公司名单”,确认平台持牌。

第二步:看合同

重点条款用红笔标:

- 利率是否写“年化”而非“月费率”

- 有无砍头息(放款前扣手续费)

- 逾期后是否利滚利

第三步:搜投诉

黑猫投诉输入平台名+“砍头息”“暴力催收”,近30天投诉>20条就绕道。

五、实战案例:月薪8000如何拿下15万混动?

用户画像:深圳程序员,公积金基数高,征信无逾期。

| 项目 | 方案A(传统银行) | 方案B(互联网金融) |

|---|---|---|

| 首付 | 30% | 15% |

| 年化利率 | 6.5% | 8.2%(IRR还原后) |

| 月供 | 2800元 | 3200元 |

| 审批时间 | 5个工作日 | 2小时 |

| 附加费用 | 抵押登记费500元 | GPS费1500元+服务费2000元 |

结论:如果急用车且能接受高2000元附加费,选方案B更省时间;不急就等银行批贷。

(图片来源网络,侵删)

六、避坑清单:签合同前必须确认的10个细节

- 利率是固定还是浮动?LPR上调后月供会不会涨?

- 提前还款最短几个月后可申请?

- 逾期后几天上报征信?有的平台T+1就上报。

- 车辆登记证是否抵押给平台?结清后多久解除?

- 保险受益人是谁?必须是平台还是可写自己?

- 事故理赔款先打给谁?有的平台要求先还贷款。

- 能否异地过户?换城市工作怎么办?

- 结清后退还GPS设备押金的流程。

- 平台倒闭或并购后债务转给谁?

- 电子合同是否存证到司法区块链?防篡改。

七、未来趋势:互联网金融买车会消失吗?

不会,但会两极分化:持牌机构利率更低,主打“银行级风控”;小平台转向二手车市场,用高息覆盖高风险。监管趋严后,砍头息、暴力催收将成历史,消费者只需认准银保监会备案编号,就能安心薅低首付的羊毛。

评论列表