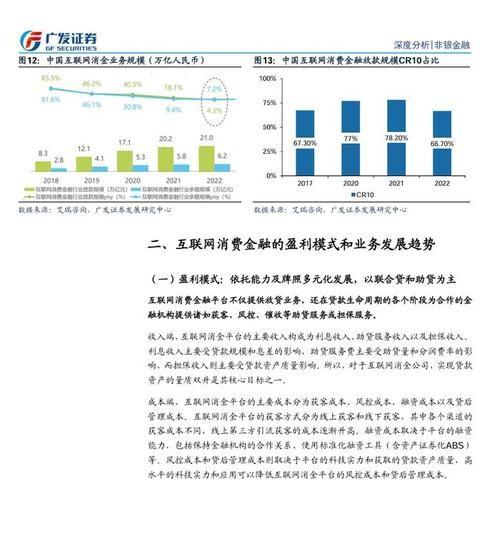

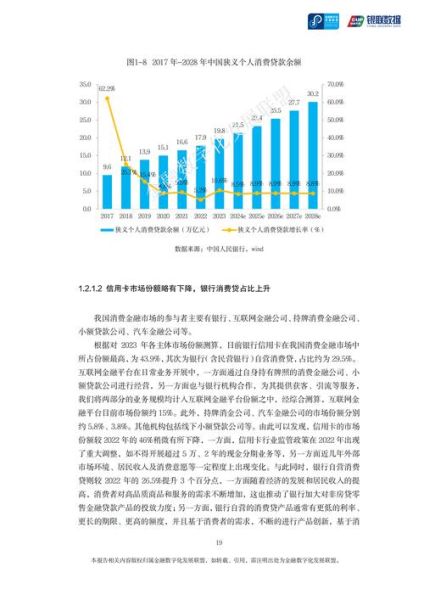

行业现状:数字金融渗透率突破75%

央行最新数据显示,**数字支付交易规模已达GDP的2.8倍**,其中移动支付占比超过62%。这意味着什么?意味着每10笔消费中就有6笔通过手机完成,传统网点现金业务萎缩至不足15%。

政策风向:监管沙盒扩容至19城

2024年3月,**监管沙盒试点城市新增苏州、合肥等6地**,测试项目聚焦三大方向:

- **跨境数字人民币结算**(占比34%)

- **AI信贷风控模型**(占比28%)

- **区块链供应链金融**(占比21%)

值得注意的是,**通过率从2022年的41%降至27%**,反映监管对数据安全要求趋严。

技术突破:生成式AI重构风控逻辑

传统风控VS智能风控对比

| 维度 | 传统模型 | 生成式AI |

|---|---|---|

| 数据维度 | 200+结构化字段 | **10万+非结构化特征** |

| 审批时效 | 平均2.3天 | **实时授信(<3秒)** |

| 坏账率 | 3.8% | **降至1.9%** |

某头部消金公司实测显示,**接入GPT-4风控引擎后,小微商户贷款通过率提升40%**,同时不良率下降0.7个百分点。

用户行为:Z世代理财偏好颠覆认知

调研发现,**18-27岁群体中有73%持有3种以上数字资产**,其投资行为呈现三大特征:

- **碎片化投资**:单笔金额<500元交易占比达58%

- **社交化决策**:43%用户因KOL推荐购买理财产品

- **游戏化体验**:**积分兑换NFT会员卡**的参与率超传统积分体系3倍

资本流向:Web3.0金融基础设施吸金47亿美元

2024年Q1融资数据显示,**去中心化身份(DID)协议**获得单笔最大融资(8.2亿美元),其核心价值在于:

- 解决**跨平台征信数据孤岛**问题

- 降低**KYC合规成本60%以上**

- 实现**信贷资产链上流转**

风险预警:算法歧视引发集体诉讼

美国CFPB近期对某P2P平台开出**2.4亿美元罚单**,因其AI模型对特定族裔贷款人收取**平均高出1.8%的利率**。这暴露了什么?**训练数据偏差会导致系统性歧视**,而现行《算法推荐管理规定》对此类情形最高仅处5000万元罚款,威慑力明显不足。

未来场景:嵌入式金融将无处不在

到2026年,**80%的非金融APP将集成支付/信贷功能**。想象一下:在打车软件里直接申请**里程贷**,外卖平台根据消费记录提供**餐费分期**——这些场景正在美团、滴滴的灰度测试中。关键支撑是**银行开放API调用量年增300%**,使得场景方无需金融牌照即可合规展业。

从业者应对:三类人才缺口达120万

根据拉勾网数据,**复合背景人才薪资溢价达65%**,具体需求集中在:

- **监管科技专家**:需同时理解《巴塞尔协议Ⅲ》和Solidity智能合约

- **AI伦理审计师**:负责检测模型公平性,目前**岗位供需比1:7**

- **数字资产会计师**:掌握IFRS数字资产披露准则,**四大事务所起薪80万+**

投资者指南:如何识别伪创新项目?

记住三把筛子:

- **技术审计报告**:是否通过CertiK等机构代码审计?

- **真实业务渗透率**:宣称服务百万商户?要求提供**银联收单数据交叉验证**

- **监管备案号**:在中国互联网金融协会官网可查的**创新应用备案**才是真牌照

终极追问:互联网金融的边界在哪里?

当脑机接口实现**意念支付**,当量子计算破解现有加密体系,这个行业将走向何方?或许答案藏在2024年诺贝尔经济学奖得主的研究里——**金融的本质是信任机制**,技术只是让信任的颗粒度无限趋近于零。

评论列表