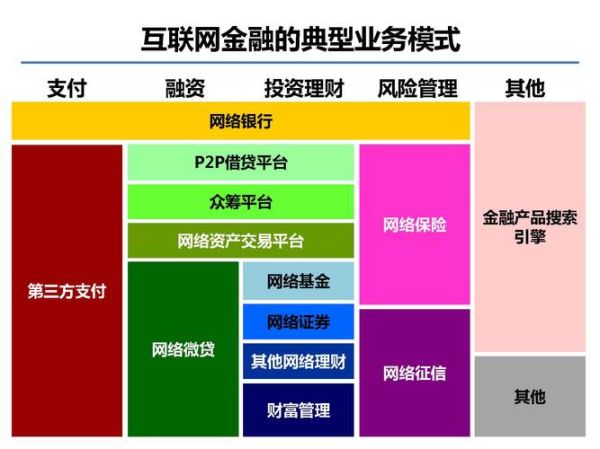

什么是互联网金融的“上游”与“下游”?

如果把整个互联网金融比作一条河流,上游就是水源与水库,负责提供资金、数据、技术;下游则是灌溉区与出海口,负责把资金、产品、服务送达最终用户。只有上下游协同,这条“数字金融之河”才能顺畅流动。

(图片来源网络,侵删)

上游到底包括哪些关键环节?

1. 资金来源:银行、ABS、同业拆借

- 商业银行:提供低成本资金,但审批周期长。

- 资产证券化(ABS):把信贷资产打包出售,快速回笼现金。

- 同业拆借:平台之间短期资金调剂,利率随行就市。

2. 数据与技术:征信、风控、云计算

- 央行征信+百行征信:覆盖人群从亿级到十亿级,降低坏账率。

- 大数据风控模型:利用机器学习实时评估借款人信用。

- 云计算与分布式架构:支撑高并发交易,降低IT成本。

3. 牌照与监管:银行、消金、小贷、支付

- 银行牌照:可吸收存款,资金成本最低。

- 消费金融牌照:专注场景分期,利率上限24%。

- 网络小贷牌照:跨省经营需实缴资本50亿以上。

- 第三方支付牌照:交易通道,直连银行或走网联。

下游有哪些典型场景与参与者?

1. C端用户:个人消费、理财、借贷

- 消费分期:3C、教育、医美,客单价高、复购率强。

- 现金贷:小额短期,年化利率差异大,合规红线36%。

- 互联网理财:货币基金、固收+、基金投顾,门槛低、流动性高。

2. B端场景:供应链金融、小微企业贷款

- 应收账款融资:核心企业信用背书,T+0放款。

- 订单融资:依据电商平台订单数据,提前锁定回款。

- 税务贷、发票贷:以企业纳税、开票数据为授信依据。

3. 渠道与流量:APP、小程序、API开放平台

- 自营APP:用户粘性强,但获客成本高。

- 微信小程序:社交裂变,转化率提升。

- API对接:B2B2C模式,一次接入,多方共享。

上下游如何高效协同?

1. 资金端与资产端的“撮合”逻辑

资金端追求低风险、稳收益;资产端追求高额度、快放款。平台通过智能撮合引擎把资金池与资产池实时匹配,既降低资金闲置,又控制不良率。

2. 数据闭环:从获客到催收

- 上游数据(征信、支付、电商)→ 风控模型 → 授信额度。

- 下游数据(还款行为、社交关系)→ 动态调额 → 二次营销。

- 逾期数据 → 催收策略 → 反哺模型迭代。

3. 监管科技(RegTech)打通合规堵点

- 实时报送:交易数据秒级对接监管沙箱。

- 反欺诈联盟:黑名单共享,跨平台联防联控。

- 电子合同存证:区块链+时间戳,法律有效性提升。

常见疑问解答

Q:为什么有些平台拿不到低成本资金?

A:核心原因在于牌照等级与资产质量。银行系平台可直接吸收存款,资金成本;而网络小贷只能依赖机构资金,成本至少上浮。

Q:下游场景同质化严重,如何突围?

A:两条路径:垂直深耕(如专注医美分期,与医院系统深度对接)与生态联动(把支付、理财、保险打包成一站式方案)。

Q:监管收紧后,上下游会断裂吗?

A:不会断裂,但会分层。持牌机构成为“正规军”,享受低成本资金;无牌机构转向助贷、技术输出,赚取服务费。

未来趋势:从“链”到“网”的跃迁

传统模式是线性链条:资金方→平台→场景→用户。下一阶段将演变为网状协同:银行、场景方、数据方、科技公司多点直连,资金与资产在网状结构中高速流转,风控与合规节点嵌入每一根连线,真正实现“金融即服务”。

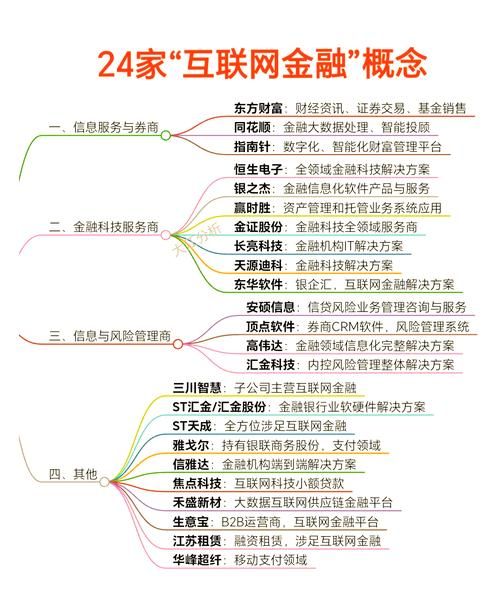

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表