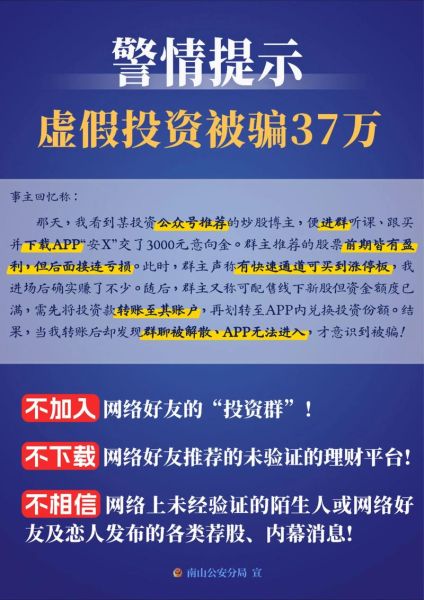

互联网理财靠谱吗?先看监管与合规

“把钱放在手机里,真的安全吗?”这是许多用户第一次接触互联网理财时的本能疑问。

**答案:合规平台在监管框架下运营,资金由银行存管,风险可控。**

如何判断一家平台是否靠谱?可依次核对以下三点:

(图片来源网络,侵删)

- 牌照齐全:是否持有银保监会或证监会颁发的基金销售、保险经纪、消费金融等牌照。

- 银行存管:用户资金是否与平台自有资金隔离,存管银行是否在官网公示。

- 信息披露:定期披露资产端、风控措施、逾期率等核心数据。

2024年最新平台推荐:三类主流赛道

市场洗牌后,存活下来的平台已呈现**“三分天下”**格局,每类都有代表选手。

1. 互联网银行系:微众、网商、百信

- 产品形态:活期+(货币基金)、智能存款、大额存单转让。

- 收益区间:活期年化2%—3%,存款类产品3.5%—4.2%。

- 适合人群:风险厌恶型,追求灵活与稳健。

2. 券商财富号:华泰、中信、东方财富

- 产品形态:券商收益凭证、报价回购、固收+基金。

- 收益区间:3.8%—5.5%,部分新客专享可达6%。

- 适合人群:具备一定投资经验,愿意锁定30—90天。

3. 持牌消费金融APP:招联、马上、360借条理财频道

- 产品形态:消费金融资产包、ABS优先级份额。

- 收益区间:5%—7%,期限6—12个月。

- 适合人群:能承受小幅净值波动,追求高收益。

如何挑选适合自己的互联网理财产品?

自问自答,帮你快速定位。

Q:我只有5000元闲钱,该放哪?

A:直接放**互联网银行活期+**,随存随取,收益比余额宝高0.3—0.5个百分点。

Q:想锁定一年拿5%以上,又怕踩雷?

A:选**券商收益凭证**,本金保障由券商信用背书,收益写在合同里。

Q:能承受净值波动,目标是跑赢通胀?

A:用**“固收+基金组合”**,债券打底+可转债/股票增强,年化6%—8%可期。

(图片来源网络,侵删)

2024年互联网理财的三大新趋势

1. 数字人民币理财钱包上线

多家银行已内测“数币理财”功能,**1分钱起投、实时赎回、零手续费**,预计Q3全面开放。

2. AI投顾进入“平民化”阶段

蚂蚁“帮你投”、理财通“一起投”把门槛降到**500元**,算法根据用户风险测评自动调仓。

3. ESG主题产品爆发

绿色债券、碳中和基金成为新卖点,**政策贴息+税收优惠**双重加持,长期收益更稳。

避坑指南:这五类平台千万别碰

- 承诺保本高收益:年化超过8%且宣称“刚性兑付”的,大概率资金盘。

- 没有ICP经营许可证:域名备案号都查不到,随时可能跑路。

- APP频繁闪退、卡顿:技术投入不足,风控系统也可能漏洞百出。

- 客服只拉群不接电话:维权时找不到人,投诉无门。

- 资金流向不透明:资产端描述模糊,如“供应链金融”却无核心企业确权。

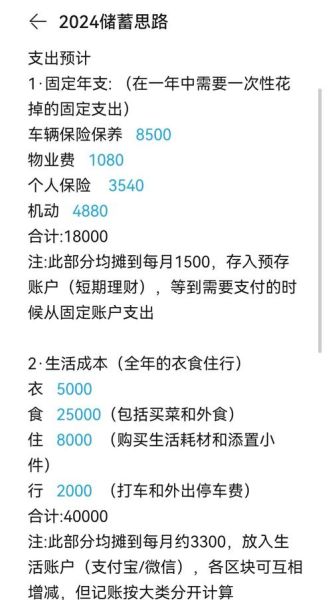

实战案例:月薪8000元一年如何多赚3000元

以深圳白领小赵为例,拆解操作步骤:

- 每月发薪后,3000元转入**微众活期+**(年化2.8%),日常消费用微信支付直接扣。

- 剩余5000元中,2000元定投**券商固收+组合**(年化5.5%),3000元购买**一年期收益凭证**(年化5%)。

- 年终奖2万元,一次性买入**ESG主题基金**(年化7%)。

一年下来,**利息+基金收益合计约3100元**,比全部存活期多赚2600元。

(图片来源网络,侵删)

未来展望:互联网理财的下一站是“场景化”

想象一下:外卖下单时,系统自动把找零投入货币基金;打车结束,行程积分直接兑换债券份额。**支付即理财、消费即投资**,让每一分钱实时生息。技术已就绪,只待监管细则落地。

评论列表