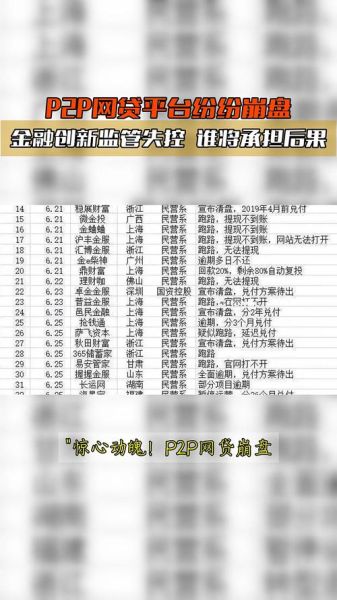

2016年被业内称为“互联网金融监管元年”,也是P2P行业大洗牌的一年。全年累计停业及问题平台数量突破1700家,仅跑路平台就超过400家。投资者最关心的问题莫过于:哪些平台已经跑路?又该如何提前识别潜在风险?下文用自问自答的方式,把核心信息一次说透。

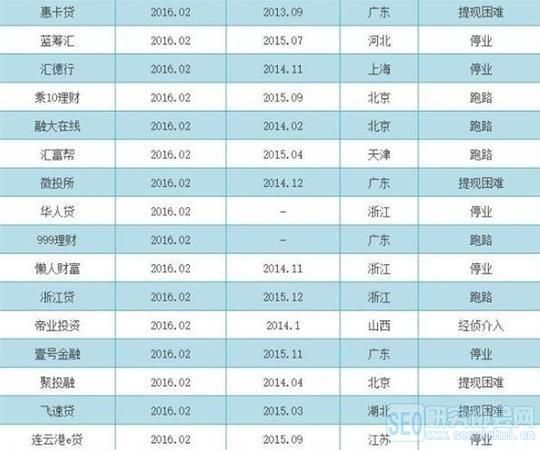

2016年跑路名单速览:区域、规模、时间轴

跑路并非均匀分布,而是呈现“三集中”特征:

- 地域集中:广东、上海、浙江三地合计占比近55%;

- 规模集中:待收余额在1亿~5亿元区间的平台最容易“突然死亡”;

- 时间集中:8月、11月、12月三个月跑路数量占全年45%,与监管细则落地节奏高度吻合。

以下列举部分公开媒体已报道、警方已立案的典型跑路平台:

- e租宝(北京,待收余额约581亿元)

- 中晋系(上海,线下理财规模超340亿元)

- 快鹿系(上海,涉及资金150亿元)

- 三农资本(安徽,待收余额12亿元)

- 理财邦(河南,待收余额9亿元)

- 四达投资(四川,待收余额7亿元)

如何识别高风险平台?七步筛查法

1. 看ICP与银行存管:双证缺一,直接PASS

2016年8月《网络借贷信息中介机构业务活动管理暂行办法》落地后,ICP经营许可证与银行直接存管成为硬性门槛。若平台官网底部既无ICP证号,也未公示存管银行,风险系数陡增。

2. 看信息披露:借款人资料越模糊越危险

打开“信息披露”栏目,若出现以下任一情况,请提高警惕:

- 借款项目描述仅一句话,无合同、无抵押物照片;

- 借款企业成立时间不足半年,注册资本却高达数千万;

- 同一借款人在平台循环发标,金额越滚越大。

3. 看利率区间:年化>15%的标的多为“钓鱼”

2016年行业平均年化收益率为9.8%。若平台持续发布年化15%以上的短期标,且承诺“保本保息”,基本可以判定为资金池或自融。

4. 看团队背景:高管频繁更换是跑路前兆

通过全国企业信用信息公示系统,输入平台运营公司名称,查看法定代表人、董事、监事变更记录。若半年内出现两次以上变更,尤其是财务负责人离职,往往意味着资金链已紧张。

5. 看舆情监测:搜索引擎前3页出现“兑付延期”立即撤退

把平台名称与关键词“兑付延期”“提现困难”“经侦介入”组合搜索,前3页若出现任何负面,即视为高危信号。2016年跑路的400多家平台中,83%在事发前30天已出现负面舆情。

6. 看资金去向:没有银行存管的“第三方托管”都是文字游戏

很多平台宣称与“第三方支付托管”,但资金仍经过平台自有账户,实为资金池。真正的银行存管,投资人可在银行网银里看到独立子账户,资金直接匹配借款人,平台无法触碰。

7. 看运营数据:待收余额连续3个月下降超过20%

在第三方数据网站(网贷之家、零壹财经)查询平台待收余额曲线。若连续3个月下滑幅度超过20%,说明新增资金无法覆盖到期债务,平台随时可能“拆东墙补西墙”。

投资者自救指南:踩雷后的三步操作

第一步:48小时内完成证据固化

- 截屏保存投资记录、充值记录、借款合同;

- 下载平台APP历史版本,防止更新后数据消失;

- 到公证处做网页公证,费用约500元,却能在后续司法程序中作为有效证据。

第二步:立即向经侦大队报案并加入债权人微信群

携带身份证复印件、投资合同、银行流水,到平台注册地经侦大队报案。警方立案后,会建立官方债权人微信群,后续资产处置、兑付比例等信息都将在群内公示。

第三步:关注资产处置进度,合理降低心理预期

根据2016年已结案数据,平均兑付比例仅为12%~18%,周期2~4年。若平台资产以房产、车辆为主,兑付比例可能略高;若资产为股权或应收账款,比例往往低于10%。

写在最后:监管升级后的投资新逻辑

2016年的跑路潮让监管层意识到“牌照+存管”的重要性。进入2017年后,银行存管成为标配,ICP经营许可证成为生死线,行业进入“剩者为王”阶段。对普通投资者而言,与其事后维权,不如事前多花10分钟做尽调,把风险挡在门外。

记住一句话:收益再高,也填不满本金亏损的坑。

评论列表