一、互联网金融的“七宗罪”:常见不利因素全景扫描

互联网金融把银行柜台搬到手机上,便利背后却暗藏七类风险:

(图片来源网络,侵删)

- 信息泄露:一次注册,骚扰电话半年不停。

- 资金池:平台私自归集资金,卷款跑路屡见不鲜。

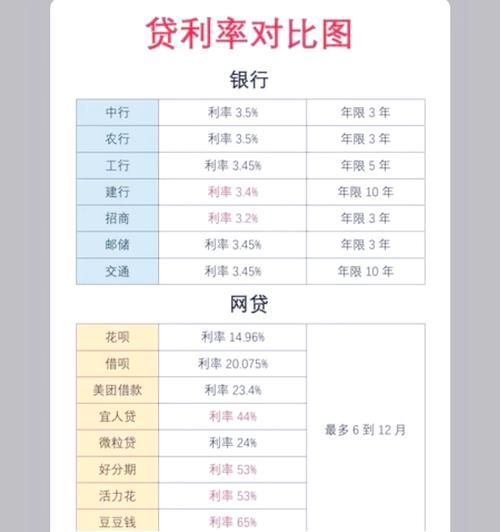

- 高杠杆:部分现金贷年化利率突破1000%,利滚利压垮借款人。

- 监管套利:打着“科技”旗号逃避传统金融合规要求。

- 技术漏洞:APP被植入木马,用户余额瞬间归零。

- 虚假宣传:用“保本高收益”误导投资者,实为自融骗局。

- 流动性危机:期限错配导致提现困难,平台直接“拔网线”。

二、为什么普通人总踩坑?三大心理盲区拆解

1. 过度信任“科技光环”

“BAT投资的平台肯定安全?”——错。巨头只投钱不兜底,一旦项目方作恶,品牌背书瞬间失效。

2. 收益幻觉

“年化15%比银行理财高3倍,还承诺刚兑?”——高收益=高风险,刚兑承诺写进合同也无效,法院只认合法利率。

3. 从众效应

“同事都在投,亏了大家一起扛?”——击鼓传花的最后一棒往往由信息最滞后的人接盘。

三、如何快速识别问题平台?五维风控清单

| 维度 | 安全特征 | 危险信号 |

|---|---|---|

| 牌照 | 持有银行存管+地方金融局备案 | 仅展示“战略合作银行”logo |

| 利率 | 年化8%以内,公开披露资产端 | 活期产品收益超10% |

| 团队 | 高管有传统金融机构履历 | 创始人学历、工作经历模糊 |

| 舆情 | 近半年无重大投诉 | 黑猫投诉集中出现“无法提现” |

| 技术 | 通过等保三级认证 | APP频繁闪退、更新日志空白 |

四、实战案例:从暴雷平台倒推风控漏洞

案例:某头部P2P的“完美骗局”

包装手段:租用五星级酒店开年会,邀请经济学家站台。

致命漏洞:资产端80%为虚构的“供应链金融应收账款”,借款企业注册地查无此公司。

(图片来源网络,侵删)

预警信号:2018年起连续6个月发标利率从9%飙升至15%,同期银行存管协议悄然终止。

五、个人防护指南:四步构建防火墙

- 资金隔离:专设一张“投资卡”,与工资卡物理分离,限额转账。

- 小额试投:新平台首笔不超过1000元,观察3个月提现效率。

- 分散持仓:单一平台占比不超过总资产的5%,行业不超过20%。

- 法律武器:保存电子合同、充值记录,必要时通过“互联网金融举报信息平台”实名投诉。

六、未来趋势:监管科技如何改变游戏规则?

2024年起,多地试点“监管沙盒”,要求平台实时上传交易数据至区块链存证。这意味着:

- 资金路径全程可追溯,自融难度指数级上升。

- AI预警系统监测到异常提现,可触发银行存管自动冻结。

- 投资者可通过官方API查询底层资产,彻底告别“黑箱操作”。

七、终极拷问:普通人还要不要碰互联网金融?

自问:能否接受本金全部损失?

自答:如果不能,优先选择持牌消费金融公司的分期产品(如招联、马上),利率透明且受银保监会直接监管。

自问:是否有能力解读借款合同?

自答:如果看到“服务费”“咨询费”等变相收费条款,立即放弃。

自问:是否具备维权渠道?

自答:加入平台投资人微信群,提前收集维权联系人,暴雷后72小时是黄金追偿期。

(图片来源网络,侵删)

评论列表