“互联网医疗企业规模如何划分?”——通常以年营收、注册用户数、医生资源量、融资轮次四个维度综合判定。

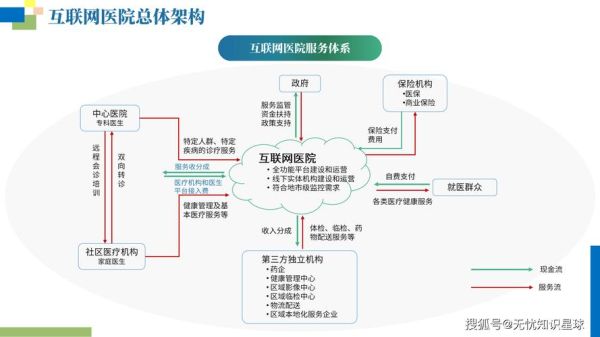

(图片来源网络,侵删)

一、行业通行的规模划分标准

在医疗数字化赛道,官方口径尚无统一文件,但投资圈与券商研报普遍采用以下四档:

- 巨头级:年营收≥50亿元,或D轮后估值≥100亿美元;代表如微医、平安好医生。

- 大型:年营收10–50亿元,C轮以上;多聚焦专科垂直场景,例如智云健康。

- 中型:年营收1–10亿元,B–C轮;区域渗透深,但尚未全国铺开。

- 小型/初创:年营收<1亿元,Pre-A及以前;多数为单病种管理工具或基层SaaS。

注意:若企业手握稀缺牌照(互联网医院、医保支付资质),即使营收未达标,也可上调半档。

二、中小型公司为何“长不大”?

1. 获客成本失控

线上投放ROI从早期的1:5跌至1:1.8,**流量被巨头垄断**,中小平台只能买二手流量,越投越亏。

2. 医生资源粘性低

医生多点执业意愿虽高,但**更倾向于自带患者量的大平台**。中小公司缺乏持续补贴能力,签约医生留存率不足30%。

3. 合规支出激增

2023年起,数据安全、算法备案、三级等保**同步上线**,一套流程走下来至少烧掉500万现金,直接拖慢扩张节奏。

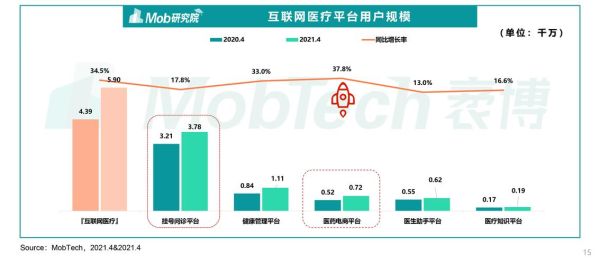

(图片来源网络,侵删)

三、突围路径:把“规模劣势”转成“敏捷优势”

路径一:单病种深耕,做“隐形冠军”

与其全面铺开,不如**锁定高付费意愿的垂直病种**(如银屑病、子宫内膜异位症)。

- 建立**患者社群+病程管理SaaS**,沉淀高粘性C端数据。

- 与药企共研**数字伴随诊断**,换取独家药品折扣,毛利立刻拉高15–20个百分点。

- 申请**省级医保特病支付试点**,一旦纳入,患者年均ARPU可从800元跃升至3500元。

路径二:县域市场“降维”渗透

巨头们聚焦一二线城市,**县域医院信息化预算却年年有增无减**。打法如下:

- 用**轻量级云HIS+远程会诊**切入,首年只收维护费,第二年按床位阶梯计价。

- 绑定当地卫健委,**共建区域影像/心电中心**,获取排他运营权。

- 把检验科打包托管,**试剂集采差价**成为稳定现金流。

路径三:技术出口,做“卖水人”

当自身流量见顶,可**把合规经验与AI能力封装成PaaS**输出给传统医院。

案例:某30人初创团队,将“问诊对话审核引擎”卖给三家三甲医院,**每套年费120万**,成本仅是算法工程师工资,毛利率高达80%。

四、融资节奏与估值逻辑

中小公司最易踩的坑是“**为规模而规模**”。投资人现在只看两条:

(图片来源网络,侵删)

- 现金流安全垫:账上资金≥18个月运营支出。

- 单位经济模型转正:单用户生命周期价值≥3倍获客成本。

只要满足以上两点,哪怕年营收只有5000万,也能拿到Pre-B轮。估值公式已从“PS倍数”转向现金流折现+牌照溢价,一张互联网医院牌照可额外加1–1.5亿估值。

五、未来三年窗口期:政策与需求共振

国家卫健委明确2025年前**“每个地市至少建成一家互联网医院”**,但地方财政吃紧,**更愿意引入民营技术运营商**。这意味着:

- **县域医共体打包招标**将成为中小公司逆袭主战场。

- 医保“双通道”药店需要**处方流转平台**,中小SaaS厂商可凭轻资产模式快速复制。

- 数据要素流通试点开放,**匿名化诊疗数据交易**带来全新盈利模型。

抓住以上窗口,**“小而美”也能在缝隙里长成参天大树**。

评论列表