2023年真实数据:营业额到底有多少?

国家市场监管总局公布的《2023年广告业统计公报》显示,2023年中国互联网广告营业额首次突破7,200亿元人民币,同比增长11.8%,占广告市场总规模的86.4%。其中,短视频广告贡献2,180亿元,电商广告贡献2,950亿元,搜索广告贡献1,320亿元,其余为信息流、社交、工具类广告。

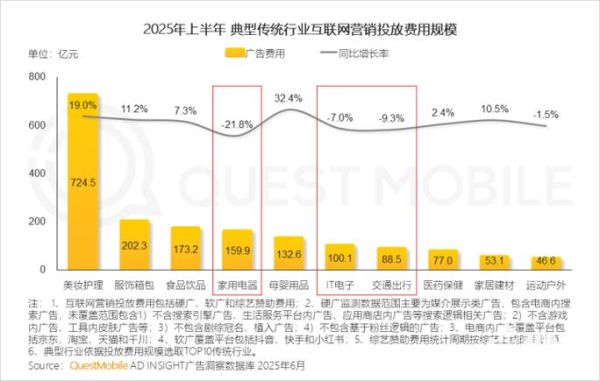

(图片来源网络,侵删)

2024年规模预测:能否冲破8,000亿?

综合QuestMobile、CTR、艾瑞三大机构的模型,2024年互联网广告营业额大概率落在8,050—8,200亿元区间,同比增速10%—12%。核心驱动力来自:

- AI投放工具降低中小商家门槛,预计带来500亿新增量;

- 视频号、小红书、B站等“第二梯队”平台商业化加速,贡献300亿;

- 线下消费复苏,品牌方把原本用于户外、梯媒的预算回流线上,贡献200亿。

谁在瓜分这8,000亿?平台格局拆解

第一梯队:阿里、字节、腾讯

三家合计拿走近65%份额。阿里妈妈仍是电商广告霸主,但增速放缓至8%;字节跳动凭借全域兴趣电商,增速保持在25%;腾讯广告因视频号崛起,重回两位数增长。

第二梯队:京东、百度、快手

三家合计约20%份额。京东广告收入与GMV挂钩,增速随电商大促波动;百度靠AI搜索升级,信息流CPM提升15%;快手内循环电商广告占比已超60%。

第三梯队:小红书、B站、知乎

三家合计约8%份额,但增速最快,平均30%以上。小红书“种草”链路闭环、B站Story Mode竖屏广告、知乎“知+”内容投放,成为品牌争抢的新洼地。

广告主的预算流向:品效销如何分配?

2024年预算分配呈现“532”结构:

(图片来源网络,侵删)

- 50%流向效果广告:以直播投流、搜索竞价、信息流oCPX为主,考核ROI;

- 30%流向品牌广告:集中在开屏、贴片、冠名,考核曝光与心智;

- 20%流向销售闭环:抖音小店、微信小程序、天猫旗舰直投,考核GMV。

中小商家如何分一杯羹?三把钥匙

预算不足百万的商家,想从巨头缝隙里获客,必须掌握:

- 素材工业化:用AI生成100条短视频脚本,跑赛马测试,3天筛出TOP3;

- 人群包复用:把抖音“千川”高转化人群同步到腾讯“蹊径”,降低CPM 20%;

- 私域承接:直播间引流至企业微信,7天内二次触达,复购率提升35%。

监管与隐私:悬在头顶的两把剑

2024年,《互联网广告可识别性执法指南》正式实施,未标注“广告”字样的种草笔记最高罚10万;同时,苹果ATT、安卓OAID权限收紧,导致精准定向成本上涨18%。广告主需提前布局:

- 素材加注“广告”标签,避免下架;

- 一方数据CDP建设,降低对平台数据的依赖;

- 尝试上下文定向、语义定向,替代设备号。

未来三年:哪些赛道还能翻倍?

结合渗透率与增速,本地生活、跨境出海、AIGC工具三大赛道最被看好:

- 本地生活:抖音团购2024年GMV目标3,000亿,广告货币化率仅2%,提升空间巨大;

- 跨境出海:Temu、SHEIN、AliExpress三家海外投放预算合计超400亿,带动服务商分成;

- AIGC工具:Midjourney、Stable Diffusion类SaaS投放预算年增200%,成为B站、知乎新金主。

自问自答:营业额涨了,中小代理会消失吗?

不会消失,但会分层。头部代理绑定大平台做代运营,吃规模红利;腰部代理深耕垂直行业,做“小而美”;尾部无技术、无资源的代理将被淘汰。2024年,预计代理公司数量减少15%,但人均产值提升40%。

(图片来源网络,侵删)

评论列表