一、为什么移动互联网改变了买保险的方式?

过去买保险,需要预约代理人、填写纸质投保书、等待核保结果,整个流程动辄一周。如今,**一部手机即可完成投保、核保、支付、电子保单全流程**,时间从“天”压缩到“分钟”。 - **碎片化场景**:通勤地铁里、午休十分钟,都能完成投保。 - **比价透明**:多家平台同时展示保费与保障差异,避免信息不对称。 - **智能推荐**:基于大数据的AI顾问,秒级匹配个性化方案。 ---二、线上投保的三大核心优势

**1. 价格更低** 省去代理人佣金与线下网点成本,同保障产品线上保费通常低10%-30%。 **2. 流程极简** - 健康告知:智能问卷替代人工询问,**不符合条件即时提示拒保或转人工**。 - 电子签名:CA认证技术确保法律效力,与纸质签名等同。 **3. 服务7×24小时** - 理赔报案:拍照上传资料,**小额案件最快30分钟到账**。 - 客服机器人:常见疑问秒回,复杂问题转人工无缝衔接。 ---三、线上投保可靠吗?关键看这五点

**1. 平台资质** - 是否持有银保监会颁发的《保险中介许可证》? - 是否与保险公司官网直连?(可在保险公司官网查询合作名单) **2. 产品备案** - 进入中国银保监会“保险产品库”可查询条款备案号,**无备案号直接放弃**。 **3. 电子保单真伪验证** - 登录保险公司官网或官方微信公众号,输入保单号+身份证号即可验真。 - 电子保单与纸质保单具有**同等法律效力**,《民法典》第四百六十九条明确规定。 **4. 健康告知陷阱** - **逐字阅读告知问卷**,不要默认“全否”。例如甲状腺结节2级,部分产品仍可标体承保,隐瞒则理赔时可能被拒。 **5. 理赔服务承诺** - 看平台是否公示“理赔时效承诺”,例如“万元以下1日结案”。 - 优先选择支持**“理赔进度可视化”**的平台,实时查看审核节点。 ---四、移动互联网时代保险怎么买?五步实操指南

**步骤1:明确需求** 问自己三个问题: - 给谁买?(自己/配偶/父母/孩子) - 解决什么风险?(大病/意外/养老/教育金) - 预算多少?(建议家庭保费不超过年收入10%) **步骤2:筛选平台** - **持牌平台优先**:支付宝蚂蚁保、微信微保、慧择、小雨伞等。 - 警惕“0元保险”广告,多为首月免费、次月高保费套路。 **步骤3:对比产品** - 用Excel列出核心指标:保额、保障期限、免责条款、续保条件。 - **重点关注续保条件**:医疗险是否保证续保20年?重疾险是否包含轻症豁免? **步骤4:健康告知** - 有体检异常?先尝试**智能核保**,例如乙肝病毒携带者,部分重疾险可加费承保。 - 智能核保不通过,再申请**人工预核保**,避免留下拒保记录。 **步骤5:投保后三件事** - 回访电话必接:银保监会要求投保后48小时内回访,**未接到需主动联系**。 - 电子保单备份:下载PDF版存入手机+邮箱,同时告知家人保单存在。 - 定期复盘:每年家庭收入变化、负债变化时,重新评估保额是否充足。 ---五、常见疑问快问快答

**Q:线上买保险,理赔会不会更难?** A:不会。理赔取决于条款,与购买渠道无关。**关键要保存好就医发票、检查报告原件**,线上提交扫描件即可。 **Q:父母不会操作手机,能线上投保吗?** A:可以。**由子女作为投保人**,父母作为被保人,投保时填写父母信息,后续理赔可由子女代办。 **Q:线上买的保险,以后保险公司倒闭怎么办?** A:保险公司受《保险法》保护,**人寿保单刚性兑付**。即使破产,保单会转让给其他保险公司,客户权益不受影响。 ---六、未来趋势:保险科技还将带来什么?

- **可穿戴设备联动**:智能手环监测运动数据,保费动态调整,例如每天走8000步可减免5%保费。 - **区块链理赔**:就医数据上链,**实现“出院即理赔”**,无需提交纸质材料。 - **AI定制方案**:输入家庭资产负债表,系统自动生成“保险+基金+信托”的综合方案。 移动互联网时代,买保险不再是“人情单”,而是**理性决策+科技赋能**的结果。掌握方法后,线上投保的可靠性与便捷性,早已超越传统模式。

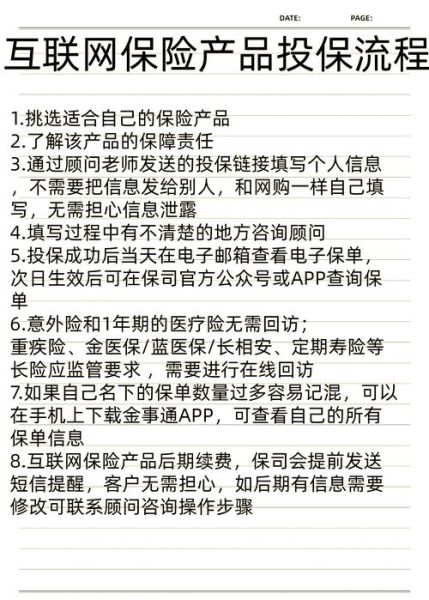

(图片来源网络,侵删)

评论列表