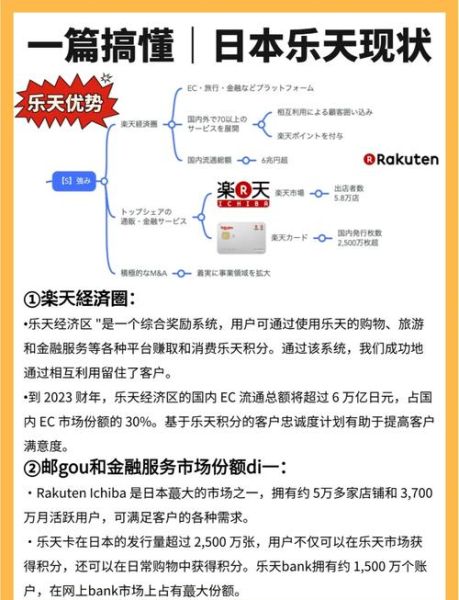

乐天做互联网金融的起点:电商巨头的金融野心

很多人以为乐天只是“日本版淘宝”,其实它早在2003年就成立了乐天信用卡株式会社,把支付、信贷、积分体系一次性打通。 电商交易天然沉淀用户数据,乐天顺势把消费记录变成风控模型,再反哺给贷款审批,形成闭环。 这种“先有场景、后做金融”的路径,比传统银行先搭系统再找客户的做法快得多。

(图片来源网络,侵删)

三大业务板块:支付、银行、证券如何协同

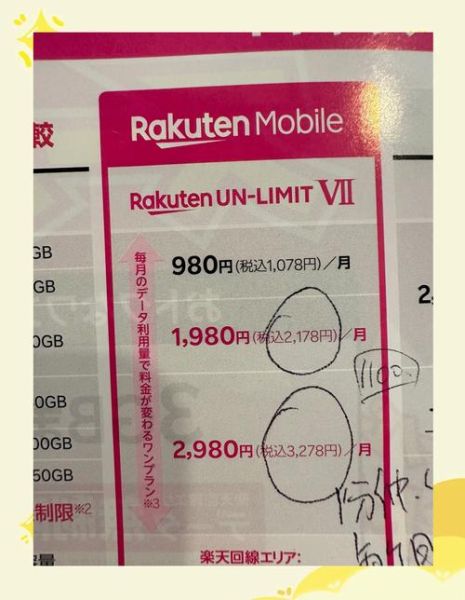

1. 乐天支付(Rakuten Pay)

- 支持二维码、NFC、在线一键支付,与日本全国170万家门店合作。

- 与乐天超级积分互通,100积分=100日元,直接当钱花。

- 线下扫码付款时,系统会实时推送专属优惠券,带动二次消费。

2. 乐天银行(Rakuten Bank)

- 日本第一家纯网络银行,无实体网点,24小时开户只需驾照+面部识别。

- 存款利息常年比三菱UFJ等大型银行高0.2~0.3个百分点,靠低成本吸储。

- 贷款审批最快30分钟,额度最高800万日元,利率根据电商购物记录动态调整。

3. 乐天证券(Rakuten Securities)

- 股票、基金、外汇一站式交易,开户后自动关联乐天银行资金账户。

- 推出“零钱投资”功能,用户可把超级积分或银行卡余额直接买ETF。

- 交易手续费比野村证券低30%,靠规模换利润。

用户最关心的两大疑问

疑问一:乐天支付与乐天银行哪个更安全?

直接回答:两者安全等级接近,但侧重点不同。

- 支付端:采用令牌化技术,真实卡号不会出现在商户系统;若手机丢失,可远程一键冻结。

- 银行端:账户资金受日本存款保险机构全额保障,上限1000万日元;登录需“密码+短信OTP+生物识别”三重验证。

- 实际体验:小额高频用乐天支付,大额储蓄用乐天银行,两者资金可实时互转,灵活又安心。

疑问二:乐天金融如何赚钱?

一句话:交叉销售降低获客成本,数据模型提升利差。

- 信用卡利息:年化15%左右,但坏账率控制在2%以内,低于行业平均。

- 银行存贷差:吸储成本约0.2%,放贷收益2%,净利差1.8%。

- 证券佣金:2023财年贡献450亿日元,占乐天金融总营收的18%。

乐天金融的护城河:积分经济+大数据风控

积分经济:把“消费”变“投资”

乐天超级积分可在70+服务中流通,从订机票到交电费都能用。 用户为了“薅积分”,会主动把更多消费留在乐天生态,银行与支付的交易频次随之提升,形成正向飞轮。

大数据风控:购物记录就是征信报告

传统银行看工资流水,乐天看购物品类、频次、退货率。 例如:经常买高端家电且退货率低的用户,贷款额度直接上浮20%; 频繁购买低价商品且延迟收货的用户,系统会下调额度或提高利率。 这套模型已迭代17年,数据维度超过3000项,精准度高于日本信用信息机构JICC的通用评分。

对中国互联网金融的启示

- 场景先行:没有电商、社交等高频场景,金融就是无源之水。

- 积分互通:把“羊毛”变成生态黏合剂,而非简单的营销成本。

- 监管平衡:乐天银行虽无网点,但接受日本金融厅与央行双重监管,牌照含金量高。

未来看点:数字日元与跨境支付

日本央行已启动数字日元试点,乐天支付被选为首批合作钱包。 一旦数字日元落地,乐天可跳过传统清算网络,把跨境汇款成本从7%降到1%以下。 同时,乐天与韩国Kakao Pay、中国台湾Line Pay的互联互通也在测试,未来中国游客在日本可直接用支付宝扫乐天二维码,资金实时结算,汇率由乐天银行实时报价。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表