一、互联网金融门户到底指什么?

很多人把“互联网金融门户”简单理解成“理财网站”,其实它更像一个金融超市:把银行、基金、保险、券商、P2P、消费金融等多类产品聚合在一个入口,让用户比价、筛选、交易。 自问自答: Q:它跟传统银行官网有何区别? A:银行官网只卖自家产品,门户则跨机构、跨品类,像天猫对比品牌旗舰店。

(图片来源网络,侵删)

二、国内主流互联网金融门户大盘点

1. 综合类门户

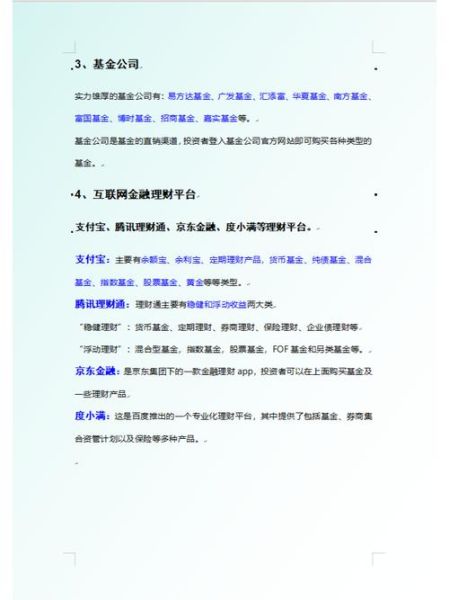

- 蚂蚁财富:支付宝入口,基金数量全、费率低,余额宝无缝衔接。

- 理财通:微信九宫格内,社交裂变强,货基+保险+券商集合理财。

- 京东金融(京东科技):白条、金条场景闭环,基金超市主打C端。

2. 垂直类门户

- 天天基金网:东方财富旗下,基金数据维度最细,支持超级转换。

- 陆金所:平安系,P2P清退后转型资管平台,私募门槛高。

- 度小满:百度流量加持,信贷+理财双线并行。

3. 新兴聚合平台

- 雪球基金:社区+交易,大V组合跟投。

- 且慢:主打投顾组合,低波动策略。

- 同花顺爱基金:股票用户迁移,工具属性强。

三、如何快速判断一个门户是否靠谱?

1. 查牌照:三证缺一不可

打开官网底部,确认是否公示:

ICP经营许可证(互联网信息服务)

基金销售牌照(证监会)

银行存管证明(网贷类)

自问自答:

Q:没有基金销售牌照能卖基金吗?

A:不能,只能跳转到持牌机构页面,属于导流,资金不过平台。

2. 看股东:巨头背书降低跑路概率

- 银行系:招银理财、平安口袋银行

- 互联网巨头:阿里、腾讯、京东、百度

- 券商系:东方财富、华泰涨乐财富通

3. 体验风控:三步自检法

- 注册后是否强制实名+银行卡四要素验证

- 购买前是否弹出风险测评问卷

- 交易环节是否跳转到银行或券商官方页面

四、实战:手把手挑选适合自己的门户

场景A:小白想定投指数基金

推荐蚂蚁财富或天天基金,费率一折起,支持自动定投; 自问自答: Q:费率一折是多少? A:原本管理费1.5%/年,打折后0.15%,1万元一年省135元。

场景B:股民想一键打新债

用同花顺爱基金,股票账户直接关联,T+0划转资金,无需额外开户。

场景C:高净值用户配置私募

选陆金所或诺亚财富,起投100万,有专属投顾,但需线下双录。

五、避坑指南:这些信号出现立即撤退

- 承诺保本保息,尤其高于6%的固收

- 客服微信私发“内部高收益项目”

- 网站频繁更换域名或APP无法更新

- 资金流向不明,无银行存管或仅显示“合作支付通道”

六、未来趋势:门户的下一站是“投顾化”

监管已下发《基金投顾试点》,意味着门户将从销售导向转向服务导向。 自问自答: Q:对普通用户有什么影响? A:以后买基金不再自己挑,而是让平台出策略并代客调仓,按资产规模收0.2%-0.8%年费,省去频繁申赎的麻烦。

(图片来源网络,侵删)

七、一张速查表带走

| 需求 | 首选门户 | 核心亮点 |

|---|---|---|

| 货基+懒人理财 | 理财通 | 微信直达,随存随取 |

| 基金数据深度 | 天天基金 | 夏普比率、最大回撤一键对比 |

| 私募/资管 | 陆金所 | 平安风控,线下路演 |

| 社区跟投 | 雪球基金 | 大V实盘,调仓提醒 |

把以上维度做成Excel打分表,给每个门户按牌照、费率、体验、风控四项打分,超过80分再开户,基本不会踩雷。

(图片来源网络,侵删)

评论列表