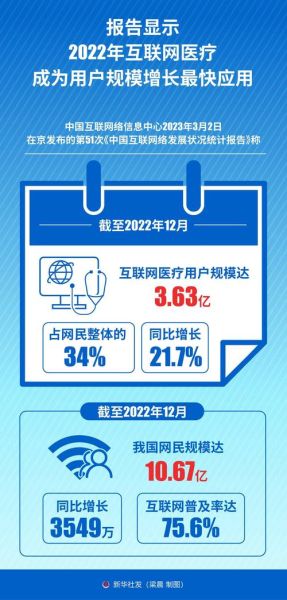

一、互联网医药市场到底有多大?

根据Frost & Sullivan、艾瑞咨询、国家药监局南方医药经济研究所三家机构最新交叉验证数据,2023年中国互联网医药全渠道(B2C医药电商+在线问诊+数字疗法+医药O2O)市场规模已突破3,680亿元,同比增幅28.4%,占整体医药流通市场比重首次超过15%。

二、高速增长背后的三大驱动因素

1. 政策松绑:处方药外流加速

- 2022年《药品网络销售监督管理办法》落地,明确“网售处方药有条件放开”,当年处方外流规模即达1,142亿元。

- 2023年国家医保局试点“双通道”电子处方流转,**医保线上支付**覆盖城市从28个扩至116个。

2. 用户习惯:线上购药渗透率飙升

QuestMobile 2024Q1报告显示,医药健康类App月活用户已超1.9亿,其中35-55岁人群占比从2020年的29%升至47%,**“囤药”心智**成为常态。

3. 资本加码:投融资总额创新高

2023年互联网医药赛道融资事件112起,总金额286亿元,**数字疗法**与**医药B2B供应链**成为吸金双引擎。

三、未来五年增长预测:复合增速能否保持25%?

情景一:政策持续宽松

若2025年前电子处方全国互认、医保线上支付全面铺开,市场规模有望在2028年突破1.2万亿元,CAGR(复合年均增长率)达26.8%。

情景二:监管趋严

假设网售处方药再次收紧,增速可能回落至18%-20%,2028年规模约9,500亿元。

情景三:技术突破

AI辅助诊断+冷链无人机配送普及,**下沉市场**订单占比从当前23%提升至40%,**增量空间额外释放1,800亿元**。

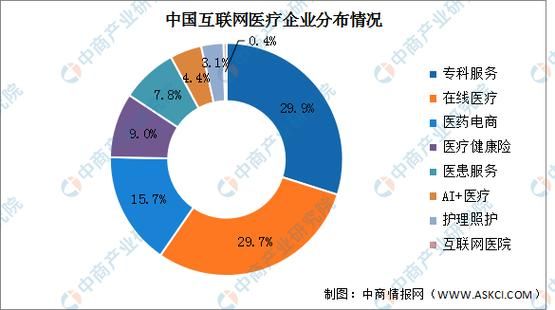

四、细分赛道谁最赚钱?

| 细分赛道 | 2023规模(亿元) | 毛利率 | 未来五年CAGR |

|---|---|---|---|

| 医药B2C | 2,210 | 18% | 24% |

| 医药O2O | 680 | 12% | 35% |

| 在线问诊 | 420 | 45% | 30% |

| 数字疗法 | 110 | 60% | 55% |

五、下沉市场会成为下一个主战场吗?

答案是肯定的。目前三线及以下城市互联网医药订单占比仅23%,但增速高达42%,远超一二线城市的19%。

- **物流基建**:京东健康2024年将“半日达”覆盖县城数量从800个扩至1,800个。

- **价格敏感**:下沉市场用户对“满99减50”类促销响应度是一线城市的2.3倍。

- **品类差异**:慢性病用药(如降压药)在下沉市场占比38%,高于一二线城市的25%。

六、企业如何抓住窗口期?

1. 供应链:前置仓密度决定履约成本

阿里健康2023年将“7×24小时药仓”从120个增至410个,单均配送成本下降22%。

2. 医生资源:专科化运营提升付费转化

好大夫在线皮肤科付费咨询占比达61%,远高于全科室平均的34%。

3. 数据合规:三类牌照成入场券

- 《互联网药品信息服务资格证》

- 《医疗器械网络交易服务第三方平台备案》

- 《药品网络零售备案》

七、潜在风险:价格战与医保控费

2023年京东健康与阿里健康在“双11”期间将**辉瑞阿托伐他汀钙片**降至9.9元/盒,低于线下药店进货价,**毛利率一度跌至5%**。

医保局2024年试点“线上医保药品限价”,**首批覆盖120个SKU**,平均降价15%,**压缩平台利润空间**。

八、国际对标:中美市场差距有多大?

美国互联网医药渗透率已达32%(2023年),是中国(15%)的2.1倍。但美国市场“PBM(药品福利管理)+邮购药房”模式占主导,**处方集中度高达80%**,中国目前仅12%,**长尾市场机会更大**。

评论列表