互联网保险可靠吗?答案是:只要选对平台、看清条款,线上投保与线下一样受《保险法》保护,理赔流程反而更快。

(图片来源网络,侵删)

一、互联网保险平台现状:谁在卖、谁在管

- 持牌主体:目前共有**90余家**持牌保险机构自建官网或小程序直销,另有**5家**专业互联网保险公司(众安、泰康在线、安心、易安、百安)。

- 流量入口:支付宝、微信、抖音、水滴、慧择、小雨伞等**第三方平台**占据90%以上流量,但只负责“撮合”,承保责任仍在保险公司。

- 监管框架:银保监会2023年新版《互联网保险业务监管办法》要求**“机构持牌、人员持证”**,平台需公示备案编号,违规最高可罚100万元。

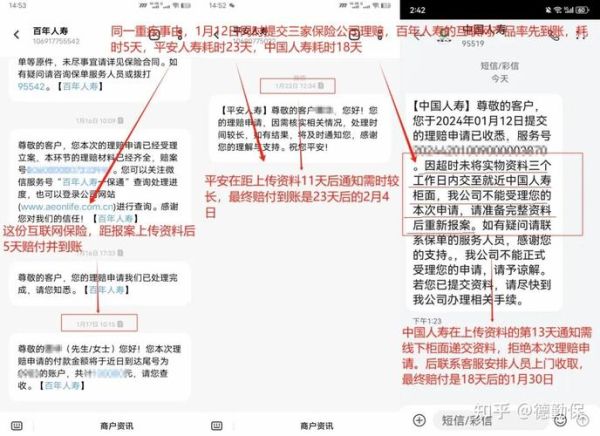

二、网上买保险理赔难不难?拆解三大环节

1. 报案:线上比线下更快

多数平台支持**7×24小时**在线报案,上传资料后系统自动生成报案号,平均用时**3分钟**;而传统柜面需排队、填表,平均耗时30分钟以上。

2. 材料提交:拍照上传即可

医疗险、意外险理赔只需:

- 身份证正反面

- 医院发票原件照片

- 诊断证明/出院小结

- 银行卡号

系统OCR识别后,**缺失材料会短信提醒补传**,避免来回邮寄。

3. 审核与打款:最快24小时到账

众安、泰康在线披露的数据显示,**万元以下小额医疗险**平均结案时间**1.8天**,最快案例**4小时**;而传统渠道平均**7–10天**。

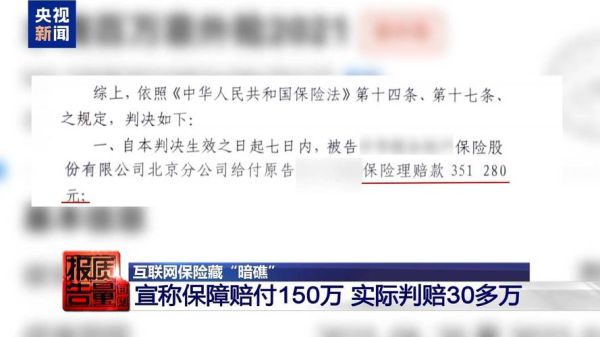

三、常见拒赔原因与避坑指南

拒赔Top3场景

- 未如实健康告知:占拒赔案例**52%**。线上投保虽有弹窗提醒,但部分用户仍习惯性点“全否”。

- 等待期内出险:重疾险、医疗险普遍设**30–90天**等待期,等待期内确诊不赔。

- 职业或地域限制:意外险对高空作业、矿业等高风险职业免责,投保前需查看《职业分类表》。

避坑动作清单

- 投保前用**智能核保**问卷,如实勾选病史,系统会即时给出“标体/加费/除外/拒保”结论。

- 把**电子保单发送至邮箱**并保存纸质打印件,避免平台系统升级导致保单丢失。

- 出险后**48小时内报案**,超过时限可能被认定为“延迟报案”而影响理赔。

四、如何挑选靠谱的互联网保险平台?

| 评估维度 | 合格线 | 优秀线 |

|---|---|---|

| 牌照公示 | 页面底部可见**保险中介许可证编号** | 同时展示**合作保险公司授权书** |

| 信息披露 | 条款、费率表、免责条款**一键下载** | 提供**理赔案例库**与**实时进度查询** |

| 客服响应 | 工作日30秒内人工接通 | 7×24小时**视频客服**支持 |

五、2024年新趋势:AI理赔与场景险爆发

AI理赔

蚂蚁保“**2小时快赔**”已覆盖3000家医院,系统直接调用**医保结算数据**,用户无需上传发票。预计2024年将扩展至5000家医院。

(图片来源网络,侵删)

场景险

- 外卖延误险:美团订单超时**10分钟**自动触发理赔,红包秒到。

- 账户安全险:微信支付与PICC联合推出,**单笔最高赔100万**。

- 宠物医疗险:支付宝“宠物医保”覆盖**2000+**定点医院,直赔比例**60%–70%**。

六、用户最关心的五个细节问答

Q1:电子保单和纸质保单法律效力一样吗?

完全一样。《电子签名法》第十四条规定,可靠的电子签名与手写签名具有同等法律效力。

Q2:线上买的保险能在线下柜面理赔吗?

可以。保险公司全国柜面通赔,但**线上提交资料更快捷**,建议优先选择在线理赔。

Q3:异地出险怎么办?

医疗险、意外险**全国通赔**,重疾险确诊即赔,与出险地无关;车险需按保险公司指引到**指定维修点**定损。

Q4:退保会扣多少钱?

犹豫期(一般15天)内**全额退保**;犹豫期后按**现金价值**退还,重疾险前期现金价值极低,可能损失50%以上。

Q5:互联网保险会便宜很多吗?

同责任产品线上比线下便宜**10%–30%**,原因是省去代理人佣金和网点成本,但**核心差异在责任范围**,需横向对比条款。

(图片来源网络,侵删)

互联网保险已进入“**快理赔、严风控**”阶段,只要投保前做好健康告知、保存好电子保单,理赔并不比线下难,反而因为数字化流程而更高效。

评论列表