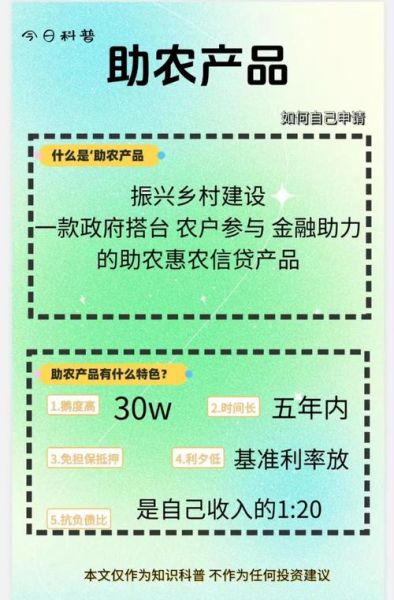

农业互联网金融,简单来说,就是把金融服务的“毛细血管”延伸到田间地头,让资金、数据、风控、支付、保险等金融要素,通过移动互联网、大数据、区块链等技术,精准对接种植、养殖、加工、流通全链条的资金需求。

一、为什么农业急需互联网金融?

传统金融在乡村的痛点显而易见:

- 网点稀少:全国乡镇平均不到一家银行网点,农户往返一次县城成本高达百元。

- 抵押物缺失:土地经营权、活体畜禽难以确权,银行不敢放款。

- 信息不对称:金融机构不了解作物生长周期,风控模型“水土不服”。

互联网金融通过线上授信、数据风控、场景支付三大抓手,把“人找钱”变成“钱找人”。

二、农业互联网金融的四大核心场景

1. 种植贷:从“看天吃饭”到“看数据放款”

平台接入气象卫星、土壤传感器、无人机多光谱影像,实时监测墒情、病虫害、长势,把NDVI植被指数转化为授信额度。例如,山东寿光某合作社以番茄大棚的传感器数据为抵押,获得年化利率6.8%的循环贷,比传统信用贷低3个百分点。

2. 养殖险:区块链让“猪脸识别”理赔只需2小时

通过AI摄像头给每头猪建立“面部ID”,链上存证出生、防疫、出栏全流程。一旦触发自然灾害或疫病,系统自动比对死亡猪只与链上档案,2小时完成查勘、24小时赔款到账,养殖户无需垫付流动资金。

3. 农产品预售:订单农业的“资金前置”

电商平台上,消费者在草莓开花期即可下单,平台提前把70%货款打给农户用于购买农资;收获后,农户按约定时间发货,剩余30%尾款自动结算。这种模式把“卖完再收款”变成“先收款再生产”,资金周转效率提升一倍以上。

4. 农机共享:分时租赁的“滴滴农机”

通过APP预约无人植保机、收割机,按亩计费。平台为农机主提供设备分期购买方案,首付30%,剩余部分由作业收入自动还款。一台30万元的植保无人机,回本周期从3年缩短到14个月。

三、落地难点与破解路径

Q1:农村网络差,数据怎么采?

A:采用“窄带物联网+边缘计算”方案,传感器每天只回传1KB关键数据,通过村级基站汇聚,再批量上传云端,流量成本降低90%。

Q2:农户不会用手机怎么办?

A:在村口小卖部布设“助农金融驿站”,店主作为线下代理人,协助人脸识别、合同签署;同时开发语音交互小程序,方言识别准确率已达92%。

Q3:风控模型如何防“骗贷”?

A:构建“三度三线”风控体系:

- 三度:土地确权度、种植历史度、社交关系度;

- 三线:资金流(银行卡流水)、物流(农资采购记录)、信息流(传感器数据)。

交叉验证后,坏账率可控制在1.2%以内,远低于传统农贷的5%。

四、政策红利与商业闭环

2024年中央一号文件明确提出“发展农村数字普惠金融”,对涉农贷款给予1%贴息,对农业保险保费补贴提高至80%。

商业闭环的关键在于“数据资产化”:

- 农户授权平台使用生产数据;

- 平台以数据为底层资产发行ABS(资产支持证券);

- 城市投资者购买ABS获得6%稳健收益;

- 农户获得低成本资金,平台赚取利差与服务费。

目前,江苏某数字农业平台已通过该模式累计发行ABS规模12亿元,覆盖28万亩水稻。

五、未来三年三大趋势

趋势一:碳汇金融——把农田固碳量转化为可交易的碳资产,每亩水稻每年可额外增收80元。

趋势二:AI育种贷——基于基因测序数据,为种子企业提供“按粒计息”的轻资产融资。

趋势三:跨境农业链金融——利用数字人民币跨境支付,让东北大豆采购商用手机即可向巴西农场主支付定金,汇率风险由智能合约自动对冲。

农业互联网金融不是简单的“线上放贷”,而是一场把土地、劳动力、技术、数据重新定价的深刻变革。谁先打通数据闭环,谁就能在这片最古老也最年轻的战场上,收获下一座金矿。

评论列表