互联网停车为什么突然火了?

过去十年,中国城市汽车保有量年均增速超过12%,而传统车位供给年增速不足5%。供需剪刀差把停车从“生活小事”推向“城市痛点”。**移动互联网、物联网、车牌识别**三大技术成熟后,资本迅速嗅到机会,2018年起智慧停车赛道融资事件年均超40起,单笔最高达20亿元。

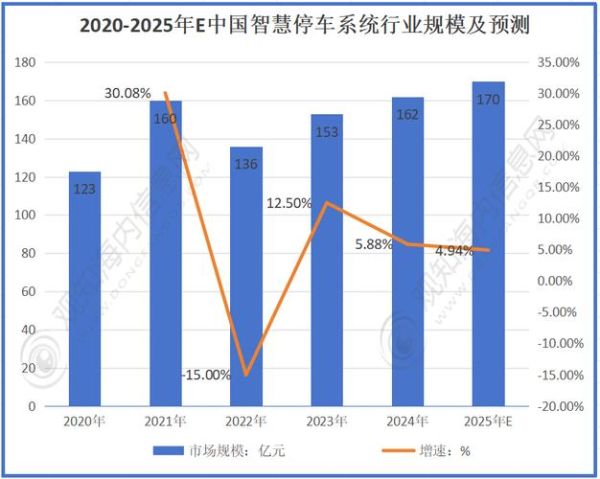

市场规模到底有多大?

- 静态测算:全国缺口约8000万个车位,按每个车位年运营收入3000元计算,理论空间2400亿元。

- 动态测算:加上错峰共享、充电、车后服务等延伸场景,行业报告普遍给出1.2万亿~1.8万亿的广义市场。

**哪个数字更可信?**取决于你站在“车位租赁”还是“汽车后市场”视角。对创业者而言,后者显然更具想象力。

政策红利还能吃多久?

2021年《关于推动城市停车设施发展的意见》首次把“智慧停车”写进国务院文件,随后**发改委、住建部、交通部**三部委联合下发配套细则,明确:

- 2025年前地级市全部建成城市级停车平台

- 公共停车场ETC无感支付覆盖率≥80%

- 社会资本可获最高30年经营权

政策窗口期至少延续到2030年,但补贴退坡速度会加快,**“真运营”能力**将取代“拿项目”成为核心竞争力。

智慧停车盈利模式拆解

1. 基础停车费分成

最传统也最稳定,平台与停车场三七或四六分成。难点在于线下地推,需要一支能啃硬骨头的铁军。

2. 错峰共享

把小区、写字楼夜间闲置车位开放给周边商场、医院。**关键指标**:

- 单车位日均周转次数≥2.5次

- 业主分成≥40%才能持续

3. 数据增值

车辆进出时间、停留时长、品牌型号构成高价值车流数据,可反向卖给:

- 保险公司(UBI车险定价)

- 汽车主机厂(门店选址)

- 商业地产(客群画像)

**数据合规**是红线,需通过匿名化+区块链技术解决。

4. 充电运营

停车+充电天然绑定,单桩利用率提升30%即可覆盖设备折旧。头部玩家已在光储充一体化上布局,把峰谷电价差变成第二利润池。

5. 车后服务电商

洗车、保养、钣喷、二手车交易……停车场景离消费决策最近。某头部平台数据显示,**洗车券转化率可达28%**,远高于线上广告。

哪些城市值得优先进入?

用“汽车密度×车位缺口×支付意愿”三维模型筛选:

| 城市 | 汽车密度(辆/平方公里) | 车位缺口(万个) | 支付意愿(元/小时) |

|---|---|---|---|

| 深圳 | 510 | 180 | 15 |

| 成都 | 420 | 220 | 8 |

| 苏州 | 390 | 150 | 6 |

**结论**:一线做利润,新一线做规模,二三线做标杆拿政策。

技术路线之争:高位视频 vs 地磁+巡检车

- 高位视频:单杆覆盖6~8个车位,识别率95%+,造价8000~12000元/车位,适合路侧。

- 地磁+巡检车:地磁成本600元/车位,巡检车摊销200元/车位/年,识别率90%,适合封闭车场。

**谁更代表未来?**取决于城市对市容整洁度的容忍度。深圳已全面禁止高位视频立杆,转向枪球联动方案。

盈利拐点何时出现?

以1000个车位项目为例:

- 硬件投入:800万元

- 年运营成本:120万元(含地推、运维、分成)

- 年收入:450万元(停车费+充电+广告)

**静态回收期2.6年**,如果叠加政府20%建设补贴,可缩短至2年。实际运营中,**第18个月**现金流回正的项目占比68%。

未来五年的三大变量

- 自动驾驶:Robotaxi大规模落地后,停车场将从“存量资产”变成“流量入口”,**按次收费**可能演变为**按里程分成**。

- V2G:电动车反向电网售电,停车场升级为分布式储能站,盈利模式从“收停车费”转向“电力套利”。

- 城市更新:老旧小区加装立体车库,**PPP模式**将释放百万级增量车位,但要求运营商具备重资产持有能力。

创业者现在还能进场吗?

答案是可以,但必须换打法:

- 避开C端补贴战,转向B端存量改造

- 从单一城市深耕到区域网格化,降低运维边际成本

- 提前布局数据资产,等待自动驾驶时代的二次估值

窗口尚未关闭,但留给轻模式玩家的机会已经不多。

评论列表